投资漫画平台,尤其是漫画阅读App,无疑是近两年国内二次元投资的热点之一。前有奥飞9亿收购有妖气(回顾:有妖气为何值9个亿?),后有布卡、快看等获得大笔融资,而传统纸质出版在网络新媒体竞争之下逐渐萎缩(回顾:155起动漫融资和背后的五大规律)。

不过,在动漫市场更为成熟的欧美和日本,新媒体/数字漫画平台,在产业链中所处的位置与中国的情况大相径庭。美日两地的数字漫画平台,无论是漫画下载量数亿、抱了亚马逊大腿的Comixology,还是依托日本版微信、有着无与伦比用户获取优势的Line Manga,都尚未对传统出版巨头形成实质性威胁。

比如美漫,前几天发布的数据显示,根据Comichron和ICv2联合估算,2015年北美漫画和图像小说总销售额达到10.3亿美元,比2014年增加10%。同时女性和孩童作为新的漫画读者群体,数量急速上升。

然而,数字漫画的销售额为9000万美元,占总销售额的8.7%。与2014年相比下降10%,退回到2013年的水平,这也是在漫画销售市场里唯一下跌的细分领域。而印刷出版漫画书依然占销售额主体,比14年增长12.6%。

即便数字漫画正向增长10%,也只是印刷漫画的零头,何况是下滑了10%

这是为什么?为何北美的数字漫画没能革纸媒的命反而自己先退步了?

首先,北美地区数字漫画的价格远没有低到让读者抛弃印刷漫画;而数字漫画新付费方式的改变,也让不少用户与其渐行渐远。

归根结底,美国的数字漫画渠道更多是渠道甚至管道,未能把控有影响力的IP,因而在市场格局中也缺少影响力。日本的情况相似但有不同,比如Line有自家贴纸表情衍生出的IP以及韩国母公司旗下的Webtoon平台提供的漫画作品,境遇要好得多,三文娱下篇再讲。

作者:Hardcandy

实体出版业对数字漫画的消极对抗

美国漫画出版业已经有100多年的历史,从最初的报刊连载到今天的漫画出版和影游联动,已经成为庞大的泛娱乐产业中的一部分。而数字漫画更多指的是电子阅读平台,主要发行和销售实体出版漫画的数字版。受历史原因和阅读习惯影响,纯通过数字平台发行,而无实体出版物(比如个人原创)的漫画占有的比例极低。

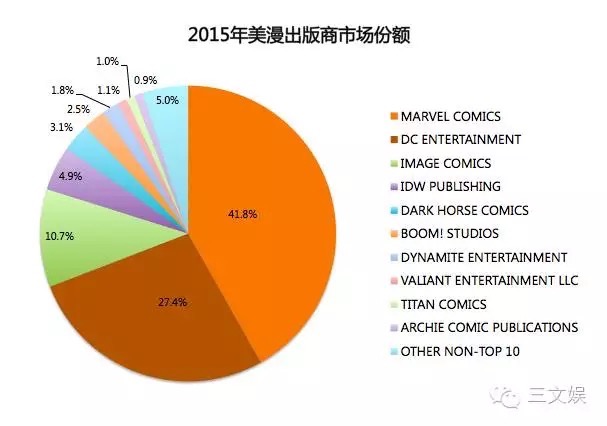

现如今北美的漫画市场主要由两大出版商主导。根据 Diamond统计的2015年美漫市场份额,漫威(41.8%)和DC(27.4%)两大巨头共占整个市场的70%,前十大出版商占据了市场的95%。

直销市场(Direct Market)冰冻三尺,是非一日之寒的印刷出版业巨型利益体。

提起漫画出版业,就不得不提到Direct Market(直销市场)的发行销售系统。在新媒体及数字漫画平台出现之前,这种发行销售系统在美漫市场长期占据主导地位:上游是出版商,即漫威和DC这种,中游是漫画发行商(被Diamond公司垄断,基本上是唯一发行商),下游才是漫画书店。

这种发行方式最受争议的是其“进货不退“政策,即如果漫画书店订购的漫画最后滞销,是无法退还给发行商的,这和国内零售商滞销的出版物,最后还能部分退还给批发商的政策有很大不同,Diamond通过这种方式把销售风险分摊给了漫画店和出版社。

这条政策带来一系列影响:首先,直销市场让市场上的漫画类型趋于单一的“超级英雄类型”:在漫威和DC巨头出版商的力量下,与超级英雄相关的漫画会获得比较稳定的订单,但是,如果漫画店的老板想订一些比较非主流的,其他类型的漫画,就必须仔细斟酌,再三考虑它们是否最后能被卖出去,最终大部分漫画店还是保守地以销售超级英雄类漫画为主;

充斥各种超级英雄的美漫

其次,“偶然性阅读”的漫画用户一直处于市场边缘,得不到重视:漫画书店为了保证进货量不要大过销售量,基本都采取预定政策,读者先在漫画店注册成为会员,预定要买的漫画,之后漫画店再根据订单进货。当然漫画店也会关注非会员读者,或者“偶然性”的漫画读者,但长期稳定购买的“硬核用户”仍是他们主要关注的人群;

美剧《生活大爆炸》里的漫画书店,一个几乎只有nerd才会去的地方

再次,报刊亭类的小销售门面被严重挤压:没有经济实力承担滞销风险,处在发行网络末梢的小报刊亭,一直在漫画书的销售系统里,被严重挤压。

在这样“霸权”的销售系统和出版商巨头下,新平台的出现,必然是行业内真心希望美漫越来越开放的人,都翘首以盼的:想象一个更开放的数字漫画阅读平台吧,硬核漫迷和边缘读者都能轻易触达;在上面我们能找到类型多种多样的美漫,甚不再是超级英雄一统的江湖;甚至能看到日漫等美国之外其他国家的流行漫画;大出版商和小创作者的作品并列出现在人气榜的推荐栏里,只靠精彩的内容比试一番……

事实上,这样的平台已经出现了:成立于2007年的Comixology,已经是现如今最大的数字漫画发行及阅读平台,2013年漫画下载量即超过2亿,提供包括前十大美漫出版商在内的数字漫画发行服务,且拥有DC和漫威的部分漫画的数字版独家发行权。2014年4月,Comixology被亚马逊收购,现在Comixology占据数字漫画市场80%以上的份额。出版商与数字漫画发行平台的关系见下图。

那么,让我们回到最开始的问题。

为什么以Comixology为代表的众望所归的数字漫画,没有对印刷出版漫画造成伤害?

最主要的原因之一,是在现在的北美市场上,数字漫画的价格远没有低到成为读者抛弃印刷漫画的理由。如果我想看漫威最新的畅销作品《超凡蜘蛛侠》(Amazing Spider-man),我只能在Comixology平台或者漫威官网上买到,最新一册数字版的售价3.99刀,而如果我打包购买包含最新一册的12册实体漫画书,美国境内免邮,价格是28.96刀,相比一期期订阅购买电子版,打了个6折!

另外,数字漫画诞生之日起,就不是给予用户“拥有权”,而是“这本漫画的租赁阅读权”,通过DRM(数字版权管理)模式,发行商控制着数字内容在被销售之后的使用过程:例如只能使用官方指定的捆绑了DRM的阅读器,阅读器只能在官方授权的平台或设备上使用,平台的技术问题(如读取速度慢或储存丢失等)损害阅读体验等。虽然Comixology现在有将部分漫画推出DRM-Free(即可以下载成PDF或CBZ类型并备份)模式,但其数量仍只是九牛一毛,而且很遗憾,漫威和DC仍不在此列。

要知道,买了漫画书,至少还能和其他漫迷交换,或者满足读者的收藏癖(大部分宅男读者的收藏癖更甚),而数字漫画呢,更昂贵的价格,购买的仅是租赁权,获得的是更差的阅读体验,其实都展现了漫画出版业,因为长期的契约,固化的系统,巨大的利益链,而消极抵抗,百般阻挠数字漫画的现状。

新付费方式的转型之痛

近几年来,Comixology及小的数字漫画发行平台,在付费模式上也不断探索,这一系列的转型之痛,难免给数字漫画行业带来了震荡之殇,但是,也带来很多好消息。

平台与运营商的利益之争

亚马逊在2014年4月收购Comixology之后,立刻收紧了母公司对数字漫画平台的控制,取消了苹果和安卓端的应用内付费方式。

简单来说,即用户无法直接在Comixology app里挑选和购买漫画,而是要绕过苹果和谷歌商店的付费,跳转到Comixology web端付费,再回到app里同步,才能阅读。取消应用内付费方式,意在绕过评估和谷歌商店会从应用内付费中收取的约30%的分成(见下图:运营商如谷歌和苹果商店分30%,平台分35%,创作团队和出版商各分23%和18%左右)。

最新版本的Comixology app用起来就跟iOS上的kindle一样:应用里只有免费漫画,和付费漫画的wish list,你找不到购买键。

这当然造成了极大的不方便:读者在App的库里看到了感兴趣的漫画,还得重新打开一个网页,找到这个漫画购买,再回到app里同步才能阅读(而且app里还没有跳转的h5页面,一切都要自己手动操作)无疑,这次更新引起了很大争议。

这一次平台与运营商之间的博弈,不可避免地波及到了用户和行业的利益,数字漫画巨头平台Comixology这一次付费方式的调整,也给数字漫画的销售以极大震动。从读者的视角来看,移除了应用内购买功能,打击了很多“偶然性”读者随意浏览漫画并冲动购买的积极性,也伤害了整个行业,很多出版商也对这一举措怨声载道,认为这是“为了自己平台的益处而不惜摧毁数字漫画的未来”。

为了推广这一功能,平台赠送了每个升级到最新版本的用户5美元的购物券,但显然这个“收买”不怎么奏效:新版本在苹果商店里被用户刷到评分只有1.5颗星。

新包月付费方式的尝试:短期内的低营利,长期看的好消息

从单购业务到单购+包月,甚至全包月业务,是我们看到的数字漫画平台正践行的一个趋势。

如在漫威的数字漫画平台上(是的,各大巨头出版商也有自己的数字漫画发行平台),漫威也率先推行了“Marvel Unlimited“付费模式,每个月支付9.99美元的订阅费,读者就能成为于Unlimited会员,免费看到部分开放漫画。这种会员服务与单购DRM业务同时存在。

例如,购买了会员服务之后,可以免费看漫画的前2期,但是如果想看第3期,就必须单独另外购买。越来越多的发行商也开始加入进来,如电子书发行平台Scribd,数字漫画发行平台ComicBlitz,也分别在2015年2月和10月,将自己旗下的漫画作品从单购的方式改为包月的方式。

这项服务反映了小的发行平台针对巨头Comixology扩张市场,抢占非漫画核心用户特别是边缘用户的决心:更多的“偶然性”的读者会被这项性价比很高的服务吸引,来加入某个平台;一般读者也会因为想要享受这份“自助餐”,而花更多时间在同一个平台上,阅读尽可能多的服务内免费漫画,这种付费模式增加了他们对平台的粘性。

但是,这种付费方式无疑也削弱了2015年的销售总额:“在Scribd的整体收入中,改用新付费方式的数字漫画收入和利润都下滑了,”Scribd的VP Weinstein透露,“但是漫画读者是一个消费力相对比较高的群体,我依旧看好明年数字漫画的销售业绩,在Scribd所有类型的电子书销售中的表现。“

就在今年的5月,Comicology也发布了每月5.99美元的Comixology Unlimited服务。虽然依然不涵盖漫威和DC,但包括了排名第三的Image Comics及往后的十大出版社,以及诸多日漫的作品。同时Comixology还推出了Unlimited服务免费30天的使用版。

短期内(至少2015年)来看,数字漫画发行平台付费方式的转型虽然给当年的整体销售额带来一定影响,但是越来越多平台,包括巨头的加入,也证明了这大势所趋,至少,新的包月方式的的确确吸引了很多边缘人群开始阅读漫画,这无疑给整个漫画行业带来了重要影响。

数字漫画平台践行的付费方式的调整,帮助扩展了漫画阅读人群

ICv2报告强调,2015年漫画销量整体上的增长(即便数字漫画业务销售额降低),很大程度上得益于数字漫画帮助拓展了漫画读者数量和类型,特别是女性漫画读者。在去年的纽约动漫展上,Comixology也分享了他们看到的数字漫画行业的一些动态,其中之一就是新进漫画读者中,30%都是女性,比两年前的20%明显上升。

DC的女性编剧Gail Simone评论说,“男性读者第一次买的漫画书,一般都是以印刷出版漫画书,而女性读者更可能是购买的数字漫画。我认为这对女性读者来说很好,她们对尝试阅读漫画开始感兴趣,但却不用进入一个满是宅男的漫画书店,被当成怪人一样看待——她们在数字平台上自在地浏览,找寻自己喜欢的漫画时,获得了更高地自由度。”

同时,数字漫画还丰富了北美市场的漫画类型:通过数字漫画形式,越来越多的日本漫画和欧洲漫画进入读者视野,逐渐扭转长期以来单一的超级英雄漫画所垄断的局面。

从对立到找寻各自的生存之道

印刷出版漫画业和数字漫画业从业者,都看到了两者共存,甚至互相加持的可能性。之前令人担心的,数字漫画强烈冲击出版印刷漫画,导致其销量骤减的情况,其实并没有发生。

“还没有研究能够显示数字漫画和印刷漫画存在此消彼长的关系,至少我们从整个漫画行业的增长情况来看,不存在这种疑虑。” 漫画销售业分析师Jackson Miller说,“印刷漫画书的读者和数字漫画的读者,存在重合,但是并没有特别多。在看过数字漫画后,很多粉丝会回去买实体书,这样他们能保存,收集,交换,还可以拿着这书去作者见面会要签名。我看到的更多是共生共荣。”