奋进、攻坚与调整转型

近日,随着四月底最后一批玩具、潮玩上市公司公布2025年业绩情况,文创潮统计了玩具周边/IP衍生品业务收入过亿的中国公司,一共有28家,分别为:

泡泡玛特、TOP TOY、布鲁可、B站、创源股份、南华集团、奥飞娱乐、奇梦岛、凯知乐、潮宏基、铜师傅、星辉娱乐、彩星玩具、美力时、美乐雅、华立科技、上影元、孩子王、实丰文化、卡淘、晨光股份、奇士达、京华激光、绿林幼教、广博股份、小黄鸭德盈、顺林模型、高乐股份。

其中,2025年玩具与IP衍生品营收超5亿元的有10家,超10亿元的有6家;与上一年相比,实现增长的比例过半。

从这些公司,我们能看到中国玩具与IP衍生开发领域正在发生的变革:传统老牌玩具制造厂商或经销渠道,努力变革或者尝试走出困顿(也有改行的);以IP运营为核心的新锐力量则奋勇前进;还有潮宏基、铜师傅等等,打破原有“玩具”品类边界。

( 文创潮需要特别说明的是:

- 创源股份披露的14亿收入对应产品是“文化创意类”,未公布具体IP构成,实际排名不会在前十;

- 名创优品集团的IP收入高于TOP TOY,本文仅探讨仍在冲刺港股上市的后者;

- 奇梦岛2025年第四季度营收1.77亿元超过此前公布的指引区间,其财年全年收入指引是7.5-8亿元,本文取上限数字;

- 晨光股份披露了旗下九木杂物社和奇只好玩两家公司营收,但九木杂物社销售的产品也有大量并非IP衍生品,本文不做讨论;

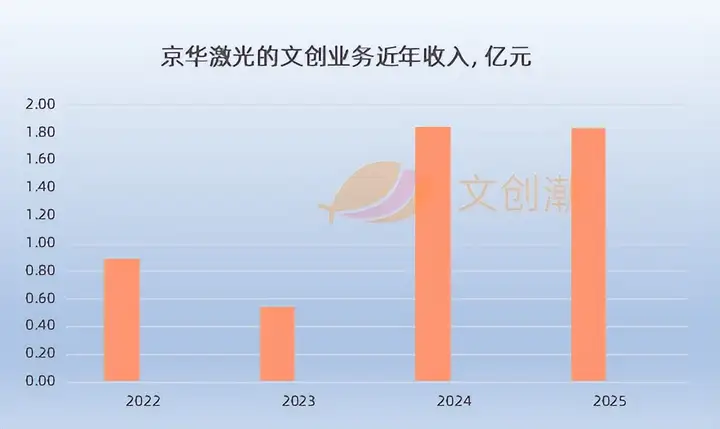

- 卡游、52TOYS、X11等公司暂未披露最新业绩,不过卡游的供应商之一京华激光,去年其文创业务与前年相比减少0.71%,下滑幅度并不大。)

泡泡玛特与TOP TOY:营收大增,搪胶毛绒立功

我们先来看看年度营收突破10亿元的几家,它们是赛道的典型。

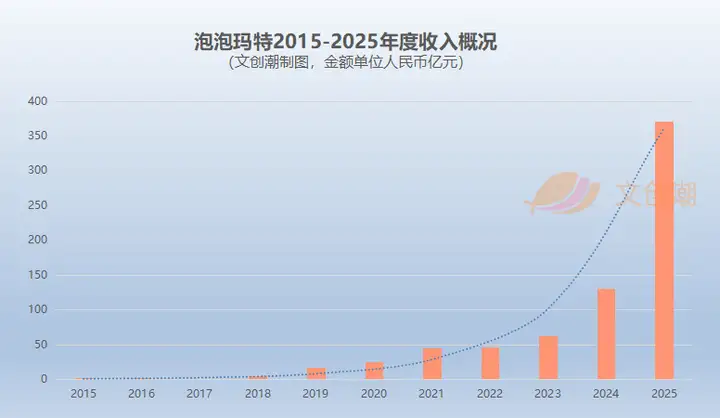

排在第一的泡泡玛特,去年业绩爆表,收入是另外27家总和的接近两倍。

2025年度,泡泡玛特营收371.2亿元,同比提升184.7%;净利润130.12亿元,同比激增293.3%。

其中,LABUBU一个IP便贡献了141.6亿元营收,与米老鼠、Hello Kitty一同跻身全球百亿IP俱乐部。营收、利润、毛利率等关键指标都刷历史新高。

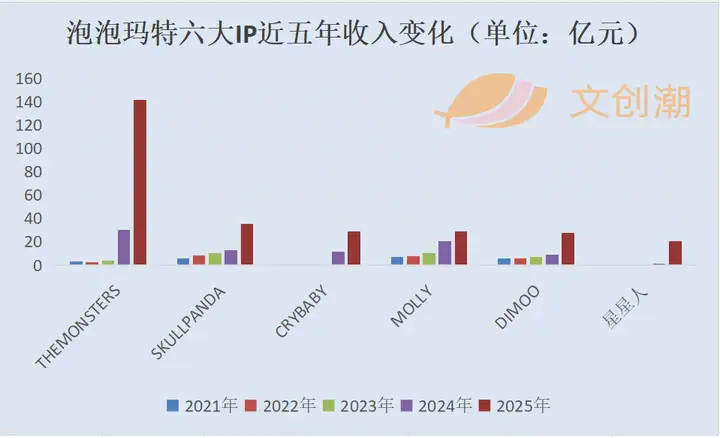

从IP收入结构看,2025年,泡泡玛特旗下IP呈现一超多强的格局:6大IP营收突破20亿元,17个IP营收突破1亿元,其中星星人仅运营两年就进入前六。

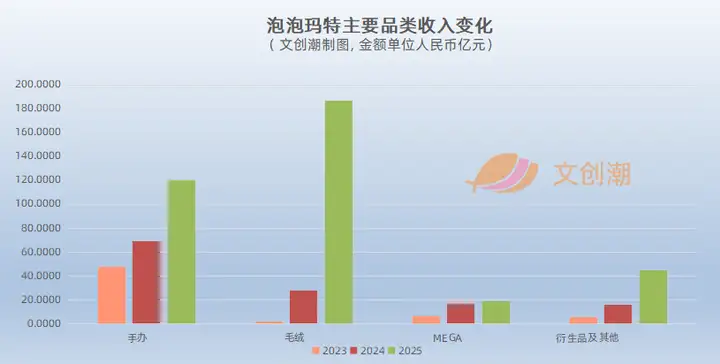

品类方面,泡泡玛特去年的毛绒产品收入达187.08亿元,同比激增560.6%,占总收入的比例从21.7%跃升至50.4%,首次成为第一大产品品类。

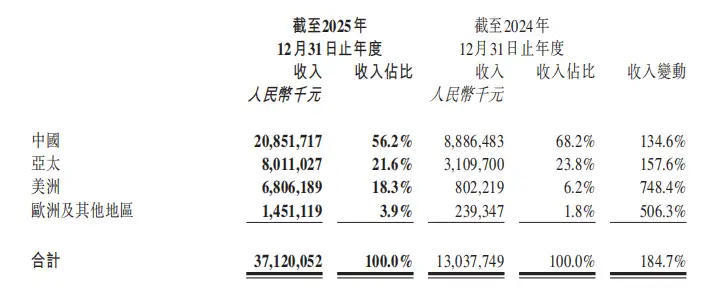

地区方面,泡泡玛特2025中国业务收入约208.52亿元,海外收入达162.7亿元,海外收入同比增长291.9%,占总收入比重从31.8%提升至43.8%。

在如此大的体量基础之上,泡泡玛特如何继续增长?

在业绩会上,泡泡玛特的多位高管都坦言今年的增速将显著下滑——言外之意是2025年LAUBU的全球狂热,难以复制。

除了原有的设计师潮玩,近期泡泡玛特在品类和IP领域都加大了拓展力度,推出LABUBU主题冷藏箱等小家电产品,以及基于偶像团体IP的全新产品线“POP STAR”。

排在第二的TOP TOY,今年三月再次冲刺港交所。

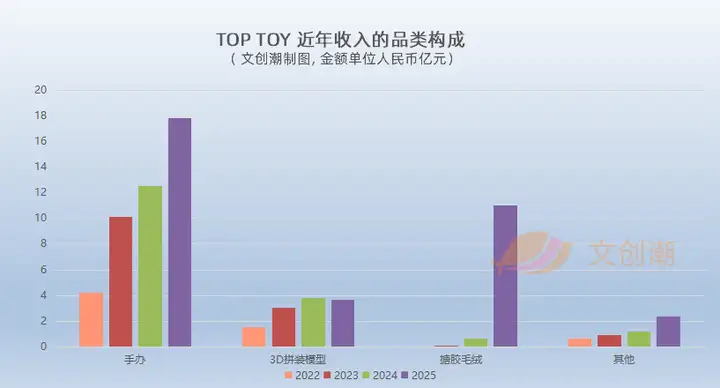

招股书显示,2022-2025年TOP TOY的收入分别为6.79亿、14.61亿、19.09亿、35.87亿元;净利润分别为-0.38亿、2.12亿、2.94亿、1.01亿元。

从经营数据看,TOP TOY正处于高速扩张阶段,但营收翻倍与利润腰斩的反差,成为市场关注的焦点之一。

实际上,此现象主要源于两项非经营性因素的干扰:一是以权益结算的股份支付开支2.37亿元,二是优先股赎回负债公允价值变动带来的1.58亿元损失,两项合计近4亿元的非现金项目,直接压低了账面利润。

也就是说,账面利润的大幅下滑并不反映实际经营的恶化,而是TOP TOY在从母公司独立走向资本市场的过程中,优先股会计处理带来的阶段性账面波动。

2025年,TOP TOY的收入增长主要得益于三大核心。

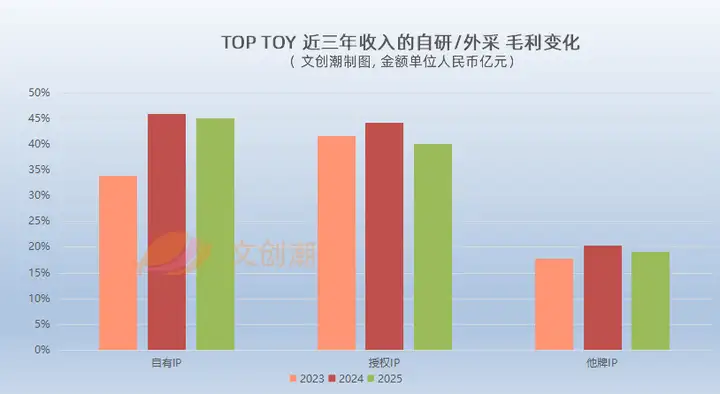

其一,以搪胶毛绒为代表的热门品类异军突起,对潮玩产品总销售收入的贡献率从2024年的3.5%跃升至2025年的31.6%。

其二,销售网络持续扩张。 截至2025年末,TOP TOY全球门店总数达334家,较上年末的276家净增58家。其中,合伙人门店占比高达81.7%,这种轻资产加盟模式助力它在五年内完成从0到300+的跨越。

其三,海外业务从无到有。 TOP TOY海外门店数量由2024年末的4家增至招股书更新日期的39家;海外市场产生的收入由2024年的1180万元大幅增加至2025年的2.96亿元,增幅显著。

2025年,TOP TOY的IP授权费开支高达6538.9万元,同比激增99.5%。

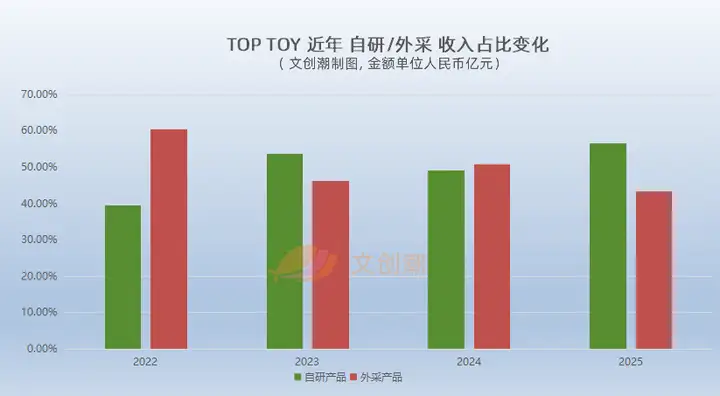

TOP TOY目前拥有24个自有IP及42个授权IP以及超660个他牌IP,其中收购来的“Nommi糯米儿”2025年销售额达2亿元。

招股书还显示,2025年TOP TOY来自名创优品集团的收入高达16.71亿元,占总营收比例虽逐年下降,但仍高达46.6%。这种深度的关联交易,使得TOP TOY在资本市场上很难被视作一个完全独立的标的企业。

品类攻坚

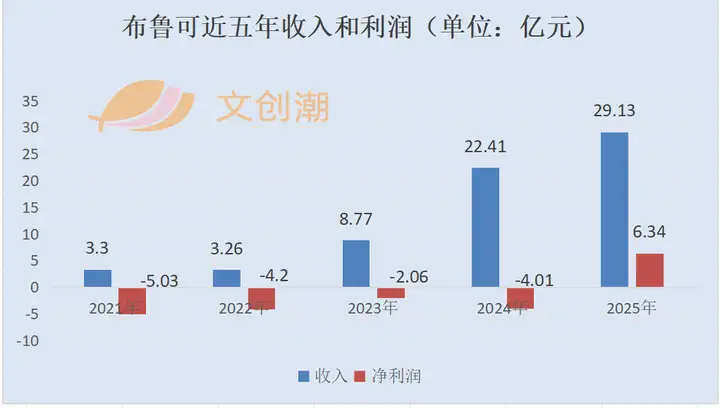

2025年是布鲁可上市后的第一个财年。全年营收达到29.13亿元,同比增长30%,净利润为6.34亿元,实现大幅扭亏。

不过,这次扭亏的最大“功臣”并非玩具销售本身,而是为布鲁可原本并非亏损:

其2024年财报计入了上市前可转换可赎回优先股的公允价值变动及一次性上市费用,剔除这些因素后的经调整年度利润同比增长15.5%,明显低于30%的营收增速。

实际上,由于力推9.9元“平价”产品等因素,布鲁可的毛利有所下滑,2025下半年的毛利率约45%。(与此相比,它对标的乐高去年毛利率是67.8%)

2025年,布鲁可的平价产品(终端零售价9.9元)收入达人民币5.405亿元,销量达1.222亿件,已占其总销量近一半比例(47.8%)。

布鲁可该价格段的产品主要以“星辰版”命名,2025年仅《变形金刚》IP就推出了第2-6共计5弹产品。

IP构成上,布鲁可拥有2个自主开发的IP——面向儿童市场的《百变布鲁可》和主打中国文化的《英雄无限》。授权IP的数量则从2024年的50个扩展到73个,覆盖了《玩具总动员》《疯狂动物城》《冰雪奇缘》《迪士尼公主系列》等一系列知名IP。其中,已有29个IP实现了产品化。

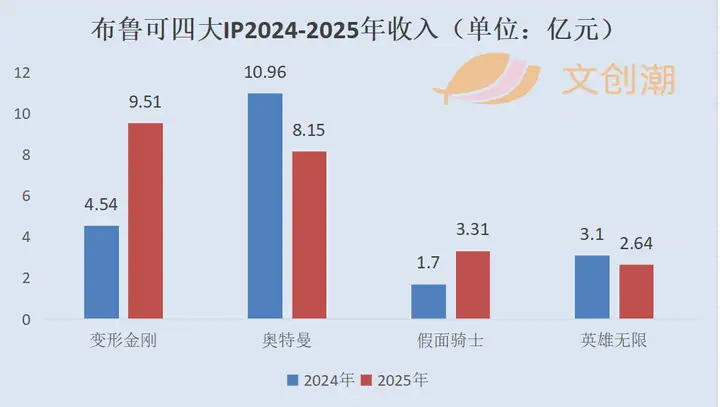

从具体产品系列来看,变形金刚、奥特曼、假面骑士和英雄无限是布鲁可最畅销的四大系列,报告期内的收入分别为9.51亿元、8.15亿元、3.31亿元和2.64亿元。值得注意的是,《英雄无限》虽然仍位列前四,但收入同比下滑了15%,显示出自有IP的增长乏力。

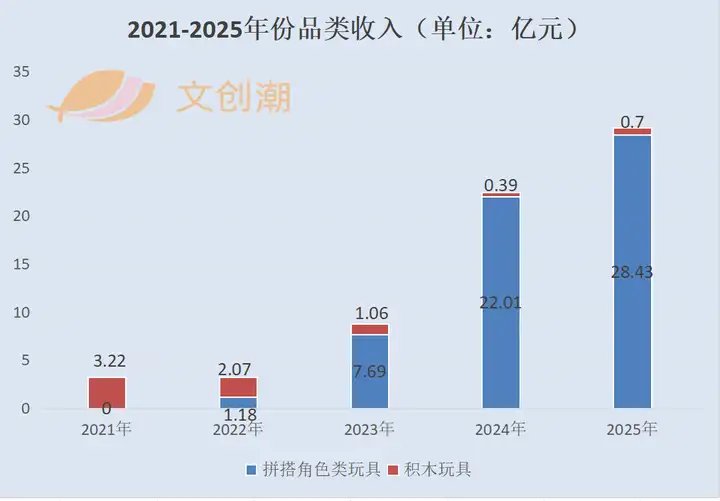

从产品结构看,拼搭角色类玩具占据了绝对核心地位。该品类自2022年推出后便进入高速增长通道,2025年,拼搭角色类玩具贡献收入28.43亿元,同比增长29.1%,收入占比也从2022年的36.1%一路攀升至97.6%;而拼搭载具类玩具及其他积木玩具合计贡献6980万元,同比增长77%,占比2.4%。

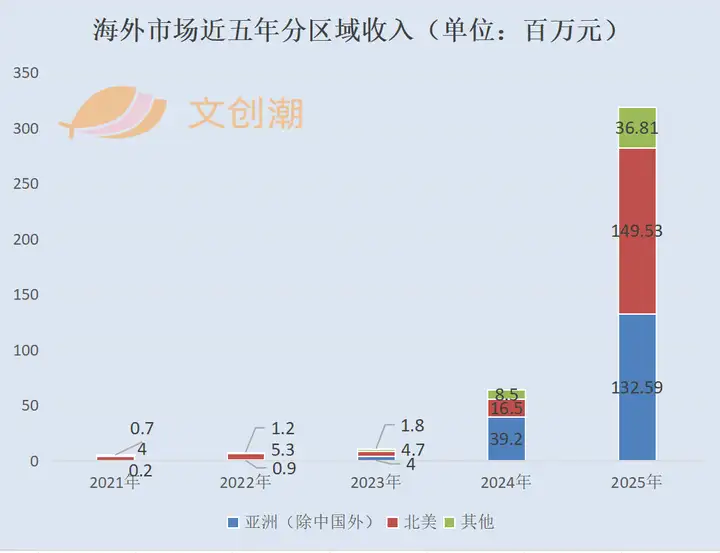

再来看区域表现。2025年,布鲁可在中国市场的销售额从2024年的21.77亿元增长19.2%,达到25.94亿元,而海外总收入从6420万元跃升至3.19亿元,增幅高达396.6%。

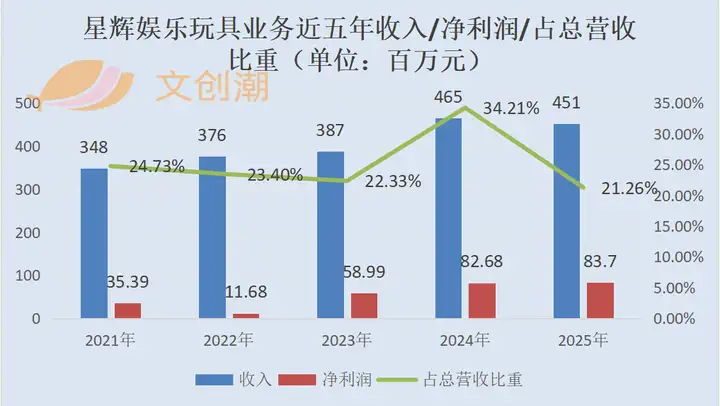

和布鲁可深耕拼搭积木人品类相似,星辉娱乐的玩具业务也主要依靠聚焦优势品类——汽车模型。

2025年星辉娱乐的玩具业务营收为4.51亿元,虽较上年略有回落,但净利润达到8370万元,连续两年保持8000万元以上。

星辉娱乐的玩具核心竞争力在于深厚的车企授权壁垒:表示累计获得超过35个知名汽车品牌、超400款车模及衍生品的授权,其中宝马遥控车模与儿童自行车的全球独家授权已延续超过十年。渠道方面覆盖山姆、玩具反斗城、TOPTOY等线下终端及亚马逊、天猫等线上平台,产品远销120多个国家和地区。

潮宏基与铜师傅的数字,则给IP衍生品赛道的品类方面,打开更多想象空间。

招股书显示,2023-2025年,时尚珠宝品牌潮宏基来自卡通IP联名系列的收益分别为3.371亿、3.989亿、7.659亿元。

据招股书披露,截止目前,潮宏基已引入12个全球顶尖IP,包括酷洛米、美乐蒂、玉桂狗、人鱼汉顿、布丁狗、哆啦A梦、蜡笔小新、线条小狗、黄油小熊、鲨鱼猫以及环球影城的小黄人及侏罗纪公园。

潮宏基的IP联名系列产品价格,主要位于人民币500元至5000元之间,旨在吸引年轻消费者及追求轻奢产品的顾客群体。在潮宏基天猫官方旗舰店,销量第一的联名产品是足金重0.1克的线条小狗联名金币。

铜师傅2025年收入约6.17亿元,2022-2025年复合增长率7%。

铜师傅的收入主要来自原创自研IP,占比约九成,主要包括文化和历史人物,另外也有少量从外部获取的授权IP,包括《奥特曼》《超人》《太平年》等。

铜师傅的销售渠道主要是直营电商,收入占比70%。它相当重视线下布局,截止2026年3月开设了36家直营门店,线下经销商的数量则是在减少。

创源、晨光、广博等,积极转型

2025年,B站全年总营收达到303.5亿元,同比增长13%,经调整后的净利润为25.9亿元,实现成立以来首次全年盈利,标志着其长期探索的商业化模式正式进入盈利兑现期。其四大业务板块中,IP衍生品及其他业务的收入为19.7亿元,同比下滑3%,仍处于优化阶段。主要来自会员购平台。

28家公司中,创源股份更是转型的代表。

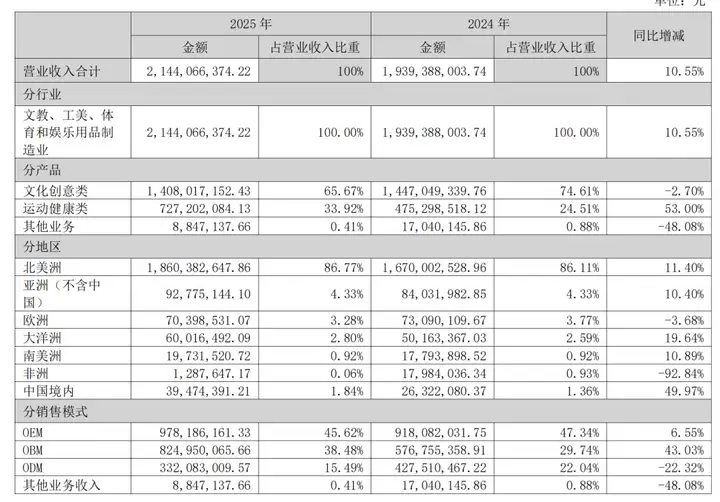

创源股份2025年营收21.44亿元,同比增长10.55%,增量约2.05亿元;但净利润为8882.63万元,同比下滑31.86%,归属于上市公司股东的净利润更是下降了43.73%。

进入2026年,创源股份的盈利颓势进一步加剧,一季度净亏损1915.3万元,相比上年同期由盈转亏。

业绩承压的背后,是创源股份在海外市场的困局。近三年它的出口销售额占主营业务收入比例较高,2025年甚至达到98.16%,这使得它的经营容易受出口市场的政治经济波动、贸易政策调整等影响。

国内的潮玩文创赛道,是破局的关键。

2025年,创源股份专门在国内成立了文创事业部,在继续运营欧美存量市场的同时,将更多目光投向本土市场。8月正式发布先锋潮玩品牌“TT”(TIME TRACKER,不是TOP TOY),并与国产动画IP“我是不白吃”推出联名产品。

创源股份表示重点打造三大板块:IP文创、祈福文创与智能玩具。在IP文创方面,公司已与天络行、酷乐潮玩等行业伙伴建立战略合作。

值得关注的是,上月,创源股份发布公告称,拟受让浙江创酷未来文化创意有限公司90%股权,从而一举拿下酷乐潮玩体系内30家以上运营成熟的优质门店,显示出其加速驶入国内文创零售市场的野心。

创源股份从2024年开始将文创类产品作为单独的口径统计,2024-2025年,它的文创类产品分别录得收入为14.47亿元和14.08亿元(同比下降2.7%),占营收比重分别为74.61%和65.67%。

积极转型的,还有晨光股份、广博股份、华立科技等等。

文创潮注意到,晨光股份和晨光控股联合出资的宁波钟晨,近日投资了与九木杂物社深度合作的潮玩企业深圳玩乐寻潮,持股比例30%。玩乐寻潮的主力产品为可动人偶,有销售过亿的原创国风IP“Nagi兽仔”,也与《盗墓笔记》等国内国际知名IP合作。

2025年,晨光股份旗下的九木杂物社在渠道扩张和品牌升级上持续发力,其全国门店数量截至年底已经突破860家,会员体量超千万。其年度营业收入15.37亿元,同比增长9%;净亏损8451.04万元。

2025年1月10日,九木杂物社以3000万元价格取得另一家零售商“沫沫班长”的100%股份。

晨光股份持股19%的奇只好玩,2025年营收约2.32亿元,净利润946.14万。奇只好玩的法定代表人与总经理陈嘉聪,是晨光文具创始人陈湖雄之子,曾在集团担任战略负责人。

奇只好玩推出了魔道祖师、斩神、恋与深空、小刘鸭等动漫游戏类IP的谷子产品,原创潮玩包括“小鸟人GUDUDU”等,除了依托九木杂物社渠道,也在运营线上渠道和线下快闪等。

广博股份明确提出自身定位为“文创品牌企业”,战略核心是拓展“文具+文创+潮玩”业务,在巩固手账本册优势的同时,发展“吧唧”、卡牌、趣味食玩、毛绒玩偶等新品类,还在上海静安大悦城、宁波第二百货开设品牌形象店。

广博股份年报披露,坚持外部授权+自主孵化双轮驱动,外部合作包括初音未来、诛仙、三丽鸥、魔道祖师、天官赐福、白日提灯、抓大鹅、JOJO 的奇妙冒险、HUNTER×HUNTER、银魂、无期迷途、女神异闻录、Brunch Brother、芭比、Pingu、巴巴爸爸等国内外热门IP;自主培育汐西酱、MIMO 等原创IP形象。

不过,广博股份的创意产品类,2025年收入约1.55亿元,占营业收入比重5.65%,且同比下滑了17.15%。

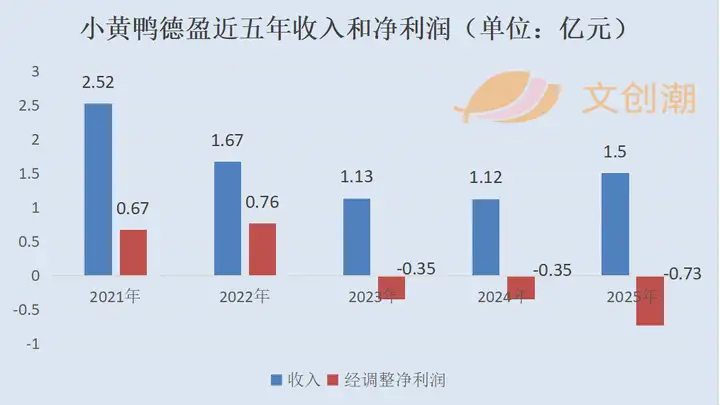

“B.Duck”的运营方小黄鸭德盈,也在积极转型。近年,随着小黄鸭IP目标受众的减少,其营收出现大幅下滑,已经连续亏损三年。它投资了初创潮玩品牌HIDDEN WOOO(黑灯屋)。

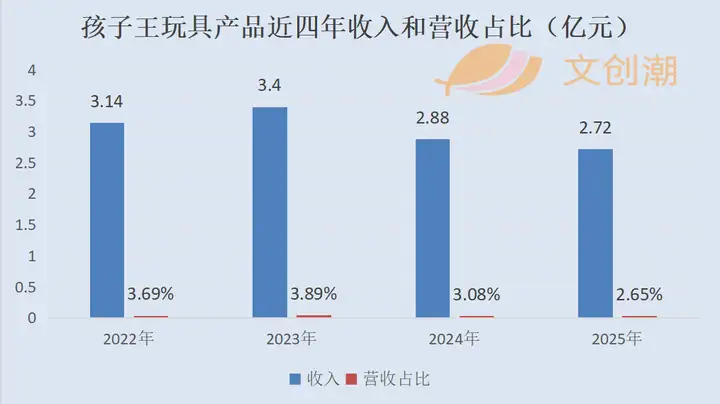

孩子王与Kidsland等传统儿童玩具渠道,也在转型求发展。

近四年,孩子王的玩具类产品收入及占总营收比重整体均呈下滑态势。

它的转型方式,一方面是推出千平Ultra大店,希望融合潮流玩具IP、谷子经济与AI科技;另一方面,2025年它与芯片解决方案服务商合作,基于豆包模型定制研发 KW Toys品牌核心产品“啊贝贝”,以“AI 语音对话+毛 绒”为特色切入低幼陪伴AI玩具赛道。

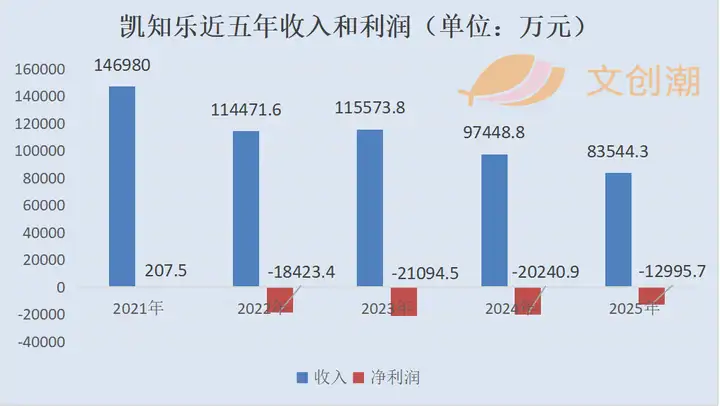

凯知乐2025年收入约为8.35亿元,同比下滑14.3%;亏损虽同比收窄,但仍高达1.29亿元。回顾2018年以来的表现,除了2021年曾短暂盈利外,其余年份均陷入亏损,营收呈波动下行态势。

面对传统业务的持续萎缩,凯知乐于2025年9月宣布进军集换式卡牌(TCG)市场,首阶段与宝可梦合作运营官方卡牌道馆,消息一度刺激其股价单日暴涨超160%。截至2026年4月,宝可梦官方卡牌道馆已在全国各地开设11家。

南华集团:代工巨头的产能困局

南华集团(华盛系)的表现,是老牌玩具工厂的另一番景象。

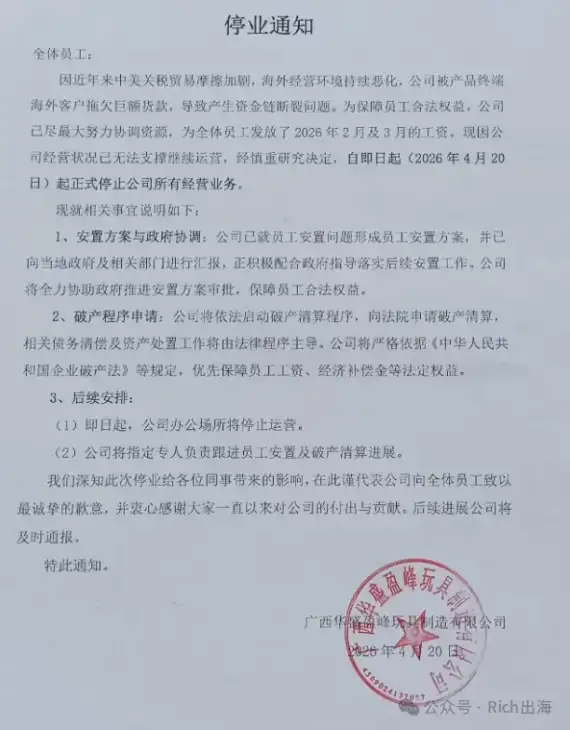

过去一年里,其国内产能的收缩速度令人心惊:2025年底,运营了26年的东莞长荣玩具厂宣告结业;随后,原本被视作产能转移承接地的广西华盛盈峰也未能幸免,于2026年4月28日正式宣布停业,并进入破产清算程序。

成立于1976年的香港华盛集团,是国内最早一批承接欧美品牌玩具代工的厂商,曾长期为MGA、孩之宝、美泰等国际知名大牌供货。

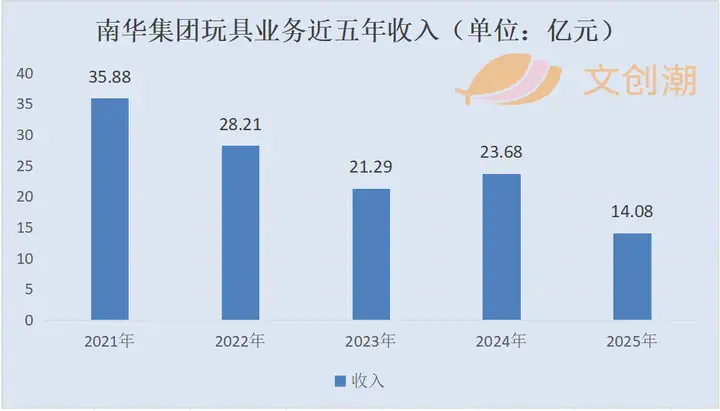

其上市公司南华集团的财务数据显示,2025年集团OEM玩具业务全年收入为16.21亿港元,相比2024年大幅缩水约41%。

业绩下滑的原因显而易见:集团方面表示,人民币升值、消费意愿疲软、经济环境低迷、地缘政治紧张局势加剧以及美国持续加征关税等政策不确定因素共同压制了全球对玩具等非必需消费品的需求。受此影响,集团的主要美国客户转向保守避险的采购策略。

简单来说就是:中美关税战之下、经济不景气,美国大客户不敢多买玩具,导致订单暴跌、工厂开工不足,公司只能“瘦身”重组来熬过难关。

遭遇同样困境的,还有另一家玩具生产大厂美力时,2025年它的综合收入约4.83亿港元,同比增长5.8%;公司拥有人应占亏损收窄至1.64亿港元,同比减少45.2%,主要得益于美国市场收入增加及有效的成本控制措施。

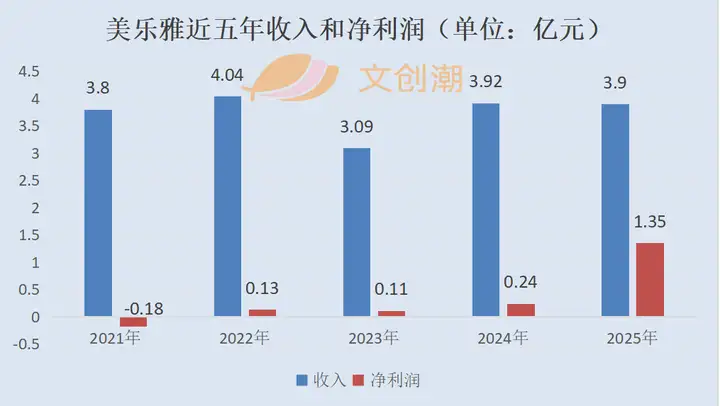

主打荧光玩具的美乐雅,2025年实现营业收入约3.9亿元,与上年基本持平(微降0.55%);但净利润大幅下滑43.58%至1355万元,主要原因是销售费用大幅增长。同时,受国际贸易摩擦下关税上升的影响,公司毛利率为24.97%,同比也下降了1.01个百分点。

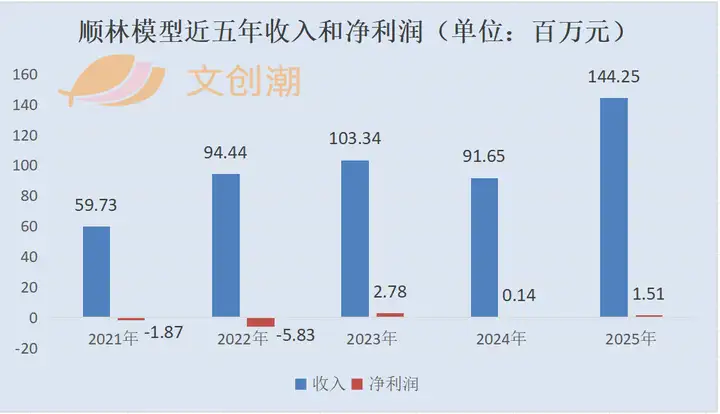

顺林模型的主力产品也是汽车模型,2025年营收达1.44亿元,同比大幅增长57.39%,利润约151万元,主要得益于新增潮流玩具经销及小米等客户,但净利润在2021-2025年的多数年份处于亏损或微利状态,始终未能真正摆脱盈利困境。

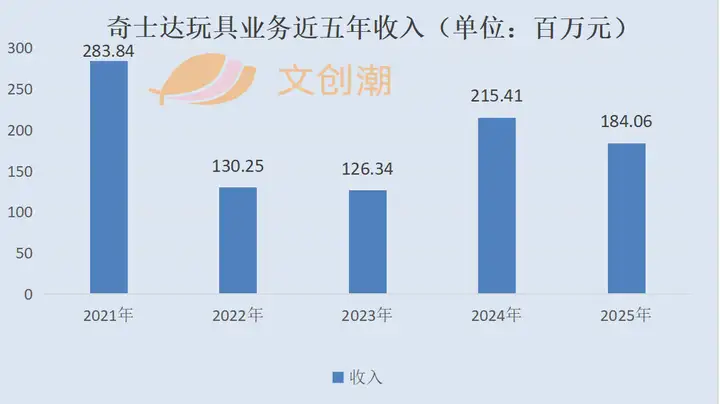

奇士达从2023年开始的玩具收入来自智能车模,2025年玩具板块收入约1.84亿元,同比下滑14.6%,亏损则从0.61亿元进一步扩大至0.83亿元,主要是贸易及其他应收款项减值亏损净额增加约人民币0.23亿元所致。

奥飞娱乐、上影元等,版权方探索IP开发多元化

在这28家当中,大部分是IP的被授权商,也有部分是版权方,除了泡泡玛特还有TOP TOY收购的果然有趣(糯米儿IP)和奥飞娱乐、上影元等。

奥飞娱乐主要依托自家知名动漫形象(如“超级飞侠”“喜羊羊与灰太狼”“巴啦啦小魔仙”“铠甲勇士”“量子战队”“萌鸡小队”“贝肯熊”“飓风战魂”“火力少年王”等)开发并销售各类益智、潮流及动漫衍生品,也与米哈游、叠纸网络等头部IP方合作。

2025年,奥飞娱乐实现营业收入24.73亿元,利润总额1.03元,归属于上市公司股东的净利润0.72亿元。其中玩具销售的营收9.53亿元。

奥飞娱乐的潮玩业务以“品牌塑造+产品深耕”为核心战略,一方面通过“玩点无限”品牌开展潮玩产品的市场运营与销售,深耕“玩点叠叠乐”核心品类,不断巩固行业地位和强化品牌认知,提升用户黏性,另一方面积极探索“喜羊羊与灰太狼”等IP向潮玩品类延伸的路径,从内容到产品全面焕新,围绕IP开展年轻化内容规划创作,推动从“童年回忆”向“跨世代文化符号”的重构与 IP 产业化运营生态的构建。

上海电影旗下的IP运营平台上影元,2025年营收约2.85亿元,净利润约1.13亿。

去年暑期,《中国奇谭》系列短片孵化的动画电影《浪浪山小妖怪》上映,票房突破17亿元,授权方面的合作品牌超60个,衍生文创产品超过800款,衍生品销售金额突破2.5亿,终端消费GMV超25亿,虚拟现实影片《浪浪山小妖怪:幻境奇旅》布局全国100+场馆。

上影元还运营《葫芦兄弟》《九色鹿》《哪吒闹海》《大闹天宫》《阿凡提的故事》等IP,持续挖掘并弘扬“中国动画学派”的美学精神与人文价值,多款衍生品获得“2025 上海礼物”认证。

此外,上影元还有自研产品“上影元品”,围绕“元潮力”“元生活”“元文旅”“元非遗”“艺术元计划”等主题,全年累计开品超过千款,线上线下拓展全渠道,销售额同比增长300%。

丢掉IP的公司,处境就不那么好了。

比如彩星玩具2025年全球营业额为5.12亿港元,同比大幅下降45%,美国仍是其最大市场,贡献了76%的收入。

营收下滑主要有三方面原因:一是未能延续2024年《哥斯拉X金刚:新帝国》电影带来的销售热潮,“哥斯拉X金刚”产品付运量如期回落;二是“忍者神龟”缺乏大型娱乐活动推动,产品需求放缓;三是贸易紧张局势加剧,影响了4月付运至美国市场的货品。

更大的“雷”还在后面,彩星玩具与《忍者神龟》IP的合作将在今年年底终止,明年派拉蒙将该IP转投美泰。