TOP TOY招股书背后的业务模式转变:从加盟转向侧重自营,从集合店转向聚焦自有IP

昨天(3月31日),香港联合交易所披露了TOP TOY更新过后的招股说明书。这家成立于2020年的潮玩集团,再次正式申请在港股上市。

TOP TOY的主要业务是潮流玩具集合零售,包括经销商渠道(名创优品等)、直营门店、电商、售货机渠道、加盟商渠道,另有小部分收入是加盟相关费用等。

招股书显示,TOP TOY 2022-2025年的营收6.79亿、14.61亿、19亿、35.87亿元人民币,去年的同比增幅高达87.9%;利润分别为-3838万、2.12亿、2.94亿、1.01亿元,去年同比下滑65.6%。

如果剔除外部融资和内部股权激励发放等影响,其经调整净利润约5.22亿元,同比增长77.5%。

虽然没有泡泡玛特的2025年度业绩那么炸裂,TOP TOY这一年的表现也是非常突出了。

不过,昨天名创优品发布的财报披露,TOP TOY品牌的2025年度收入约24.96亿元,经营层面亏损1.06亿,税前分部利润是亏损2.67亿元。(两种口径之间的差异,主要来自TOP TOY出品潮玩在名创优品渠道销售)

对比TOP TOY招股书和名创优品财报,文创潮注意到TOP TOY进行中的模式转变,它正在从一个以加盟为主的潮玩集合门店,转型为类似泡泡玛特的聚焦自有IP和授权IP自研产品的品牌厂商。

加码自营和出海

2025年,TOP TOY租金支出同比增长220%,物流支出同比增长414%,远超收入和经调整利润的增幅。原因主要来自它对自营渠道的投入加码。

去年TOP TOY的海外收入同比增长24倍,从1181万元增长到2.96亿。截至今年3月,它的海外门店已有39家,包括泰国、马来西亚、印度尼西亚、日本等地,其中只在马来西亚有两家加盟商(还有11家是经销商代理运营)。

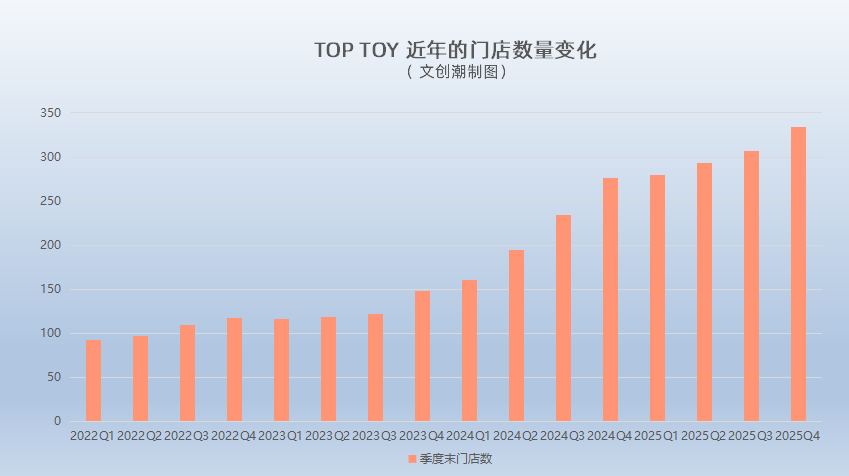

2023年底,TOP TOY的148家门店中有134家是加盟店,占比超过90%;2025年底,334家门店中273家是加盟店,占比已经下降至82%。

这意味着TOP TOY近期拓展的门店已经有相当大的部分是直营。

曾经TOP TOY的商业模式是吸引加盟商,这在很多消费品行业都相当有效,诞生了不少万店连锁品牌。

然而,产品并非刚需的IP领域,我们看到的是另一种图景。

一方面潮玩/谷子门店扩张的边际效应不容乐观,如果缺少爆品,加盟商和放加盟的品牌方都会遭遇危机。

另一方面,IP对应有限的受众流量池,它的规模并不会随着门店数量而线性增长,而是跟随IP运营的节奏波动,把控更严的渠道反而能收获更好的回报率表现。

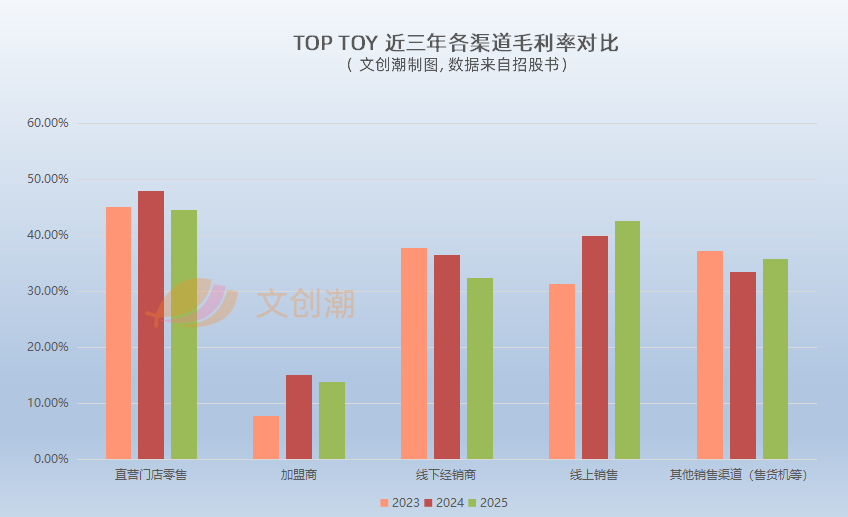

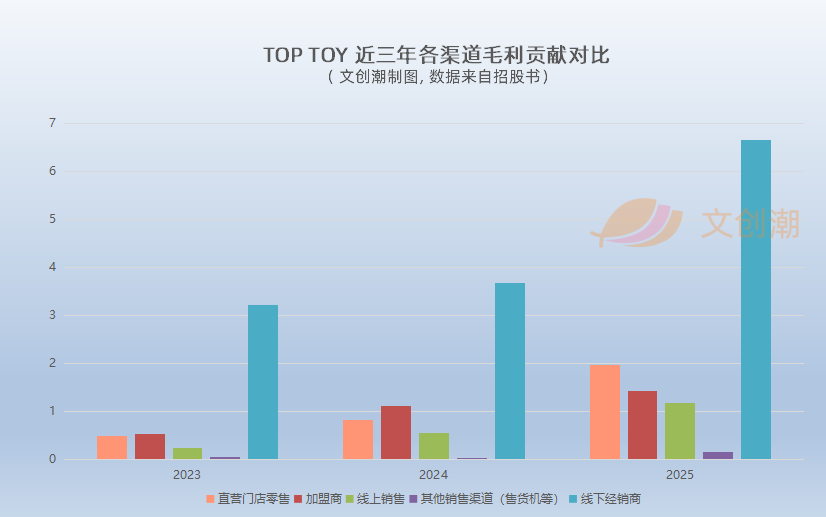

TOP TOY招股书披露的各渠道毛利率,是典型例证。最近三年,其面向加盟商销售产品的业务毛利率分别只有7.9%、15.2%、13.9%,远远低于直营门店和售货机等渠道。

两方面叠加,使得TOP TOY在加盟商渠道的收益有些“鸡肋”。

2025年,TOP TOY的产品销售与加盟商服务毛利约11.42亿元,其中来自加盟商渠道(产品销售、特需经营授权许可、基于销售的管理和咨询服务三部分)大约1.44亿元,略高于电商,接近直营门店加上售货机渠道的一半,远低于线下经销商。(其线下经销商主要是名创优品)

可以说,由名创优品团队创立于2020年的TOP TOY,在几年的发展过程中,早已认识到潮玩无法复制曾经名创优品的驱动模式进行“刻舟求剑”。

( 值得一提的是,如今名创优品也看上了自有IP的生意,比如叶国富表示自有IP“YOYO”2026年的收入有望达到10亿元,文创潮将会另作解读,本文不展开。)

加码自营的另一面,是自行承担店租、物流等成本,受益于产品爆红的同时也要受累于项目爆雷。2025年TOP TOY的团队人员成本、租赁与物流等开支激增,2026年有望优化。

TOP TOY自营线下渠道的重点包括旗舰店和快闪店,招股书提到其上海旗舰店在2025年8月销售额超过700万元、Chiikawa上海快闪店的首月销售额超过千万元,截至2025年末开设了28家快闪店。

截至2025年6月30日,TOP TOY的员工数量421名,其中388人在中国、33人在海外;截至12月31日,增加至616人,其中109名位于海外。今年它出了东南亚和东亚,还会拓展北美和南美等市场。

聚焦自有IP和自研产品

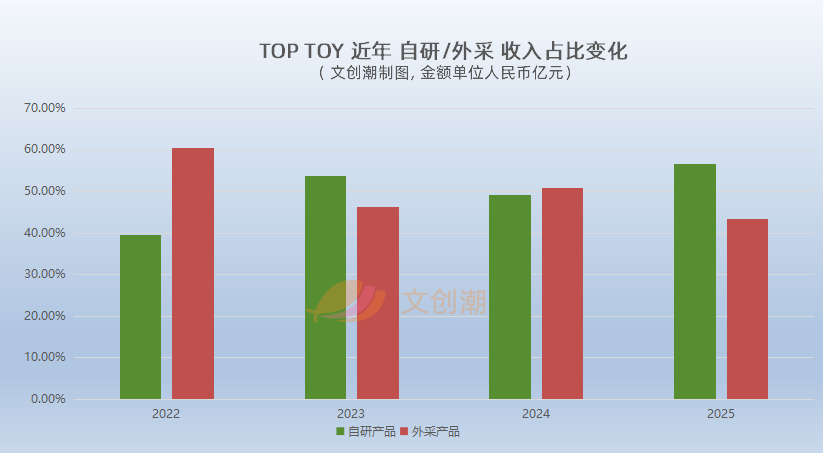

最近三年,TOP TOY的自有IP产品毛利率分别为34%、46%、45.1%,授权IP自研产品毛利率分别为41.6%、44.2%、40.1%,外采(他牌IP)产品毛利率分别只有17.7%、20.3%、19.2%。

提高自有IP和授权IP自研产品的比重,自然成为它在资本市场前行的前提。

TOP TOY在创立之初就开始了自研的探索,2022年的自研和外采产品收入对比约4:6,到2025年发展为6:4。

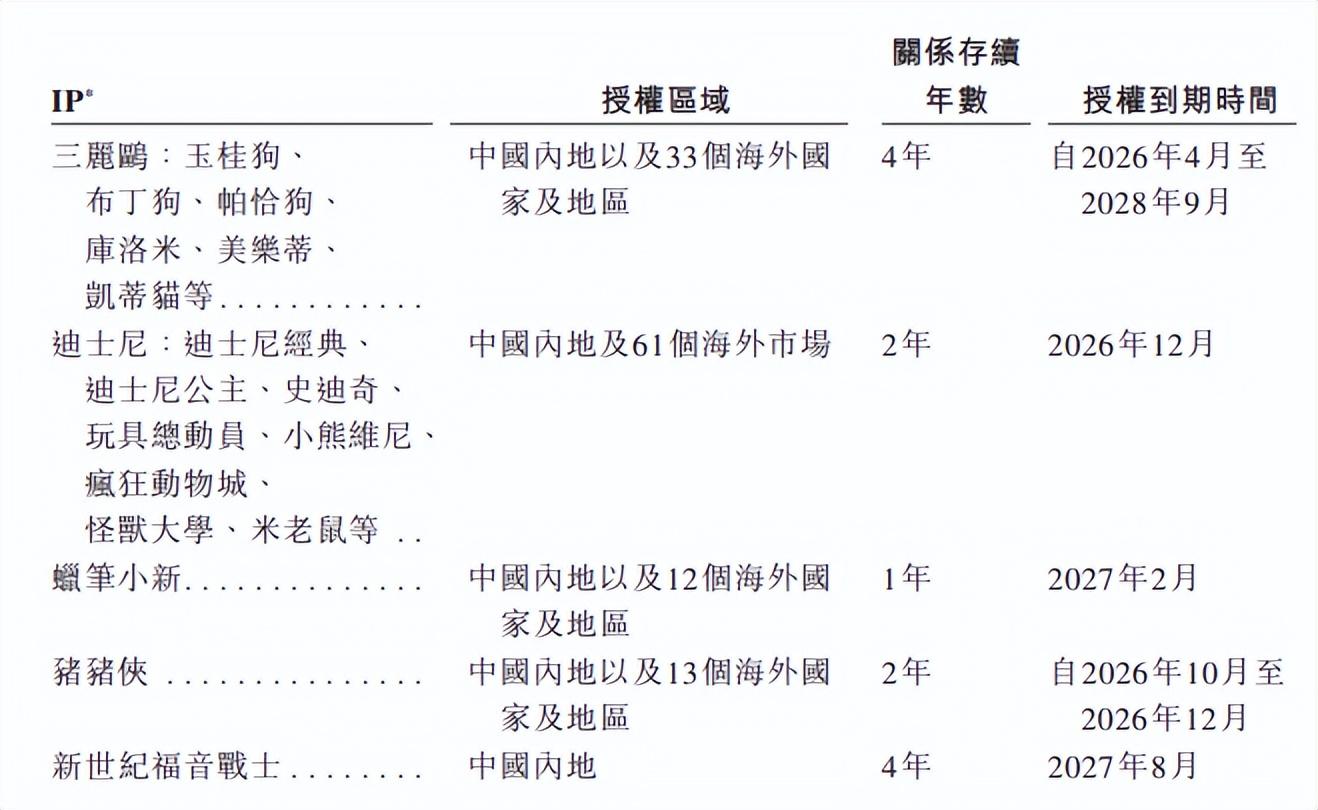

TOP TOY的自研产品中,目前自有IP有24个,主要包括“糯米儿”“卷卷羊”“大力招财”“尼尼莫”等,授权IP主要是来自阿里鱼的三丽鸥和Chiikawa、来自迪士尼的史迪奇、来自咏声动漫的猪猪侠等。

目前TOP TOY自有IP中收入表现最好的是2025年7月完成收购的“糯米儿”,去年其GMV已经突破2亿元。

在TOP TOY大举推动外部工作室并购前,它的自有IP收入体量相对较小,2023-2025年分别贡献收入848.6万、684.7万、1.99亿元。其中,大力招财IP的累计GMV为3690万元,卷卷羊IP的咩记干果铺系列累计GMV约2300万元。

TOP TOY由授权IP开发的产品,2023-2025年分别创收7.49亿、8.89亿、17.78亿元。其中猪猪侠经典手办系列的GMV达2130万元,2024年7月发售的三丽鸥搪胶毛绒“拿铁宝宝”系列截至2025年末产生GMV超7400万元。

经过五年多时间的发展,TOP TOY积累了手办、积木(3D拼装模型)、搪胶毛绒三大品类,2025年收入分别约17.82亿、3.7亿、11.02亿元,在产品总收入的比例分别为51.1%、10.6%和31.6%,其中积木品类的收入规模和占比都出现下滑,搪胶毛绒迅速放量。

独立于名创优品?

TOP TOY的核心管理团队包括CEO孙元文和CFO晏晓娇等人。

孙元文在2013年7月至2018年6月期间任职于优衣库,随后加入名创优品集团,2020年创立TOP TOY品牌,负责整体战略、业务发展与管理。晏晓娇在2008年9月至2017年10月期间任职于毕马威会计师事务所广州分所,随后加入名创优品集团,2020年开始负责TOP TOY的整体战略、财务与资本管理。

2025年7月,TOP TOY完成A轮融资,金额5942.624655美元(约合人民币4.27亿元),对应持股比例4.8%,投后估值约90亿元。其中其中淡马锡(Temasek)、瑞橡资本(Oakwise)、灵动创想创始人谢国华的机构分别投资约5000万、693.1万、249万美元。

目前TOP TOY的股权层面,由名创优品集团持股86.9%、孙元文3.9%、晏晓娇0.8%、管理层持股平台3.7%、淡马锡4%、瑞橡0.6%、创想投资0.2%。

收入层面,名创优品近年保持TOP TOY最大客户身份。2023-2025年,

TOP TOY总收入的53.5%、48.3%及46.6%是来自名创优品集团,而且获得开发名创优品自有IP(Penpen企鹅与Dundun鸡)潮玩产品的授权。