成本增幅超过收入,利润提升主要靠“节流”

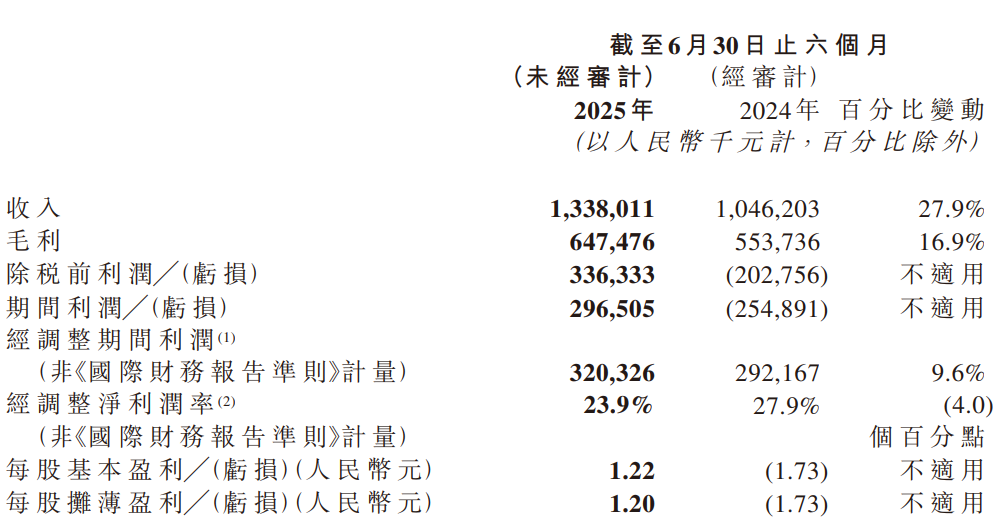

上周五(8月22日)晚间,布鲁可发布2025上半年业绩,其收入约人民币13.38亿元,同比增长27.9%;毛利约6.47亿元,同比增长16.9%;净利润约2.97亿元,成功扭亏为盈。

然而,资本市场似乎对布鲁可这份答卷怀有疑虑。在经历一个周末之后,其股价依然大跌。

6月9日,布鲁可调入港股通交易名单,次日股价达到198港元。截止今日(8月25日)收盘的价格为101.6港元,跌去接近一半。

布鲁可有亮点但被质疑的半年成绩单

2025年1月10日,布鲁可正式在香港联合交易所挂牌上市,募集资金净额约17.904亿港元。

这笔资金,布鲁可计划将其中的大约25%用于提升产品设计与开发的能力,约15%用于投资模具,约10%用于自建工厂,约5%用于自有IP,约15%用于授权IP的签约和续约,约20%用于销售和营销活动,约10%用于公司运营等一般用途。

在文创潮看来,布鲁可2025上半年的业绩,有不少亮点:

一是出海,其海外销售额从去年上半年的1120万元增长到今年上半年的1.114亿元,同比增幅898.6%。其中美国和印度尼西亚是它海外市场中收入最高的两个国家。

如果它能继续拓展更多国家与地区,有望复制泡泡玛特、名创优品等中国品牌的海外增长故事。

二是全新推出的零售单价下探至9.9元的新系列“星辰版”(财报称为“平价价格带产品”),上半年其收入为2.155亿元,销售量4860万盒。

如果它继续“卷”,有一定希望在拼搭玩具领域成功建立品类心智,后续再通过提高价格或降低成本来提升盈利表现。

三是其营收同比增长27.9%的同时,库存的增幅只有5.6%,从2.785亿增加到2.943亿元。

在许多投资者眼中,布鲁可这份成绩单暴露出的问题更大。

首先,布鲁可的扭亏为盈主要依靠“节流”而非“开源”,产品增长乏力,那么它相当于泡泡玛特3-4倍的市盈率显然是高了。

上半年布鲁可的所得税开支同比减少1230.7万元,政府补助多了1387.1万,股权激励的成本下降3.51亿,理财利息增加3278.8万。经营主业之外的板块,让它提升数亿元收入,进而扭亏。

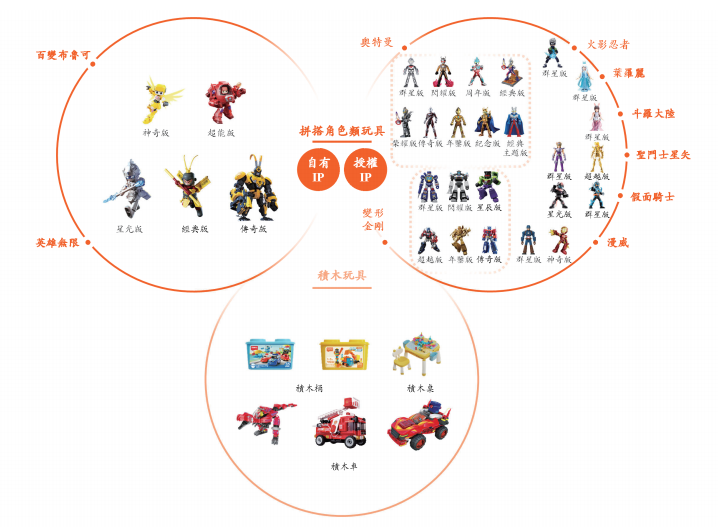

产品层面,虽然布鲁可2025上半年新推出273个SKU,包括初音未来、小黄人、酷洛米、名侦探柯南、芝麻街、奥特曼、变形金刚、漫威:无限传奇、宝可梦及火影忍者等知名IP,但如果去掉价格下沉的“星辰版”和海外增量,其原有拼搭玩具产品并没有实现增长。

“星辰版”等新品的推出,让布鲁可的研发、模具、IP授权等费用大增,将毛利率从去年上半年的53%拉低至48%(泡泡玛特2025上半年毛利率达到70.3%)。

2025上半年布鲁可的“已售存货成本”(包括与模具设备折旧及授权IP摊销有关的开支),从4.92亿元增长到6.91亿元,同比增幅40.22%,远超收入增幅。

其次,布鲁可的绝大部分收入依然仰仗外部授权,上半年前四大IP贡献了总收入的83.1%比例。

2024年其四大IP分别为奥特曼、变形金刚、英雄无限、假面骑士,仅英雄无限为原创IP。

在布鲁可面前的“对手”,不仅有义乌和澄海东莞等地的中小工厂,还有灵动创想、奇妙积木等实力品牌。

其中奇妙积木KEEPPLEY不仅推出了奥特曼、漫威等IP的积木人,还开启了面向积木人玩家的创作征集和全国巡回拼搭赛事(类似布鲁可的BFC)。

另外,布鲁可的用户中6-16岁年龄段在总收入的占比为82.6%。想要在低龄少年儿童的心目中建立品类心智,难度要比16岁以上的青少年和成年人的群体大得多。

目前看来,布鲁可团队在拼搭玩具的IP矩阵、产品开发和营销推广都非常努力,但“中国乐高”鹿死谁手,犹未可知。