2022上半年整体收入逆势大涨超100%的快看,离“全球最大漫画平台”这一目标越来越近。

“下一站,快看将向全球最大漫画平台迈进。”

12月23日,在2022年度媒体沟通会上,快看创始人&CEO陈安妮分享了快看的最新动态之后,再次提到这一目标。

其实,如果以单一地区单一漫画平台的用户量为衡量维度,快看已经是世界最大了。

快看披露的最新数据显示,其总用户已经超过3.4亿,MAU约5000万。

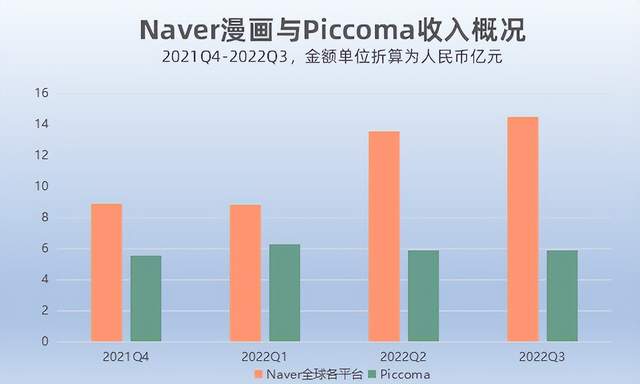

与之相比,Kakao集团旗下的“全球最赚钱”漫画平台Piccoma,其月活用户在今年第三季度刚刚超过千万;

被Piccoma反超的Line Manga,加上母公司Naver集团收购的ebookJapan,今年第二季度平均MAU为2120万;

韩国用户量第一大的Naver Webtoon,今年第二季度平均MAU为2040万。

如果以全球综合用户体量或收入为衡量标准,快看与Naver和Kakao两大集团的差距就不小了。

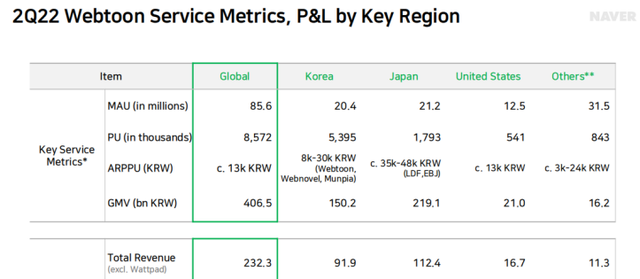

今年二季度,Naver集团旗下韩国、日本、美国、印尼、欧洲、拉丁美洲等地的漫画平台合计MAU达到8560万,接近快看两倍。

今年三季度,Piccoma广告业务之外的收入1098亿韩元(折算人民币约6亿元)。

我们可以看到,快看与Piccoma等平台相比,用户量方面的亮点,说明快看在内容打造、产品设计、运营等方面有自己的优势。

在商业化(特别是漫画付费)方面,快看则受制于国内用户的内容消费习惯未成熟。在国际市场开拓等层面,快看仍需要一些时间去探索。

工业化内容生产

Piccoma在日本反超Line Manga,内容端至关重要的原因之一,是韩国漫画公司的工业化生产。

十多年前,Kakao(Daum)和Naver就开始推进漫画内容的规划、制作与发行等环节的体系化,将内容生产划分为编剧、分镜、上色、市场分析等环节,分别由对应团队来负责。

经过十多年的发展,韩国漫画产业诞生了许多创业公司,有的专攻流水线生产、批量改编小说,有的侧重数据分析,有的提供素材售卖市场、为漫画作者提高效率…

以《我独自升级》为例,它的原作是Chugong创作的同名小说(与他的第一部作品《看见霸王》相似度极高),由Redice Studio代表理事张成乐(DUBU)作画、H-goon担任脚本,由D&C Media负责发行,在Kakao旗下平台进行连载,多方合力,共同打造出这一超级爆款。

在中国,快看也已经建立起一整套业内领先的漫画工业化生产体系,包括覆盖全渠道商业及用户数据监测分析、确定内容方向及选题策划、最优资源配置上线、宣发等环节的一整套“Netflix式内容打造流程”,以及包括头部IP审读会、常规绿灯会、细分品类绿灯会等在内的一整套电影级的顶流IP决策机制。

7月份的2022快看国漫发布会之后,陈安妮曾表示,“漫画创作实际上是一个非常困难而且长期的过程,不仅需要对故事有专业精神,还要耐心。我们在国内推出首个漫画策划表,每张海报都有87条制作规范,这在业界是少见的。同时,每个作品都匹配相对应的策略,包括创作策略、运营策略、开发策略,今天我们看到的每个作品都有一个完整的团队进行运营。”

以人气值近350亿的快看独家原创国漫《谷围南亭》为例,快看内容团队深度参与了剧本、分镜等创作全流程,并在运营和宣发上为其制定了一系列专属策略;

人气超100亿的漫画《全球诡异时代》,则改编自飞卢小说网作者黑白茶的小说,快看亦为其创作团队配备了编绘、画师、责编等。

创作者布局

Piccoma在日本的“大杀四方”,还有一个很重要的原因:背后Kakao集团的“钞能力”。

2020年的文章《韩国漫画巨头如何做投资布局?Kakao Page投了13家》提到,为了构建有效的IP价值链以及提高自身企业的价值,也为了掌控更多的IP资源,KakaoPage从根源上下手,不断地对相对成熟的漫画创作公司进行投资。

2013-2020,7年时间Kakao共投资13家漫画创作公司,除了上面提到过的D&C Media(代表作《我独自升级》《皇帝的独生女》),还包括Toyou’s Dream(代表作《God of black field》《独孤》等)、DWCI(代表作《Rain Dogs》等)、Samyangcnc(代表作《神秘商店》等)、多蕴文化、Neobazar(印度尼西亚的漫画平台),等等。

在日本,Kakao于2020年向角川集团投资412亿韩元,获得后者2.7%的股份。随后,Kakao多次追加投资将持股增至8.3%,成为角川的第二大股东。

(2021年10月,腾讯以17亿元价格投资角川,持股比例6.86%排第三)

角川业务繁多,旗下电击文库、Sneaker文库、富士见文库等平台占领日本轻小说市场40%以上的份额,基本包揽日本年度TOP 10畅销轻小说作品,代表性IP有《冰菓》《Overlord》《Re:从零开始的异世界生活》《刀剑神域》等。

角川与Kakao两大集团,展开了丰富多样的合作。

对于Piccoma,角川等日本ACGN内容巨头提供了巨大的“火力”补充,截至2022年12月21日,平台上来自角川的作品已经超过15000部,集英社5234部,讲谈社8628部,小学馆10043部。

在投资布局方面,快看远逊于Piccoma(Kakao)。一是体量和财力不可同日而语,二是快看的资金主要投向选拔和扶持漫画作者。有数据显示,快看已累计向创作者支付稿费+分成13亿元。

对于国漫人才,快看在常规的日常投稿和主题征稿之外,还有许多举措。

比如自2019年至今已举办四届的快看原创条漫大赛,累计吸引超过4400部新人作品参赛,有近百位漫画新人成功签约出道。

除了现金奖金、优秀参赛作品均有机会享受流量扶持,同时每届大赛均有多部获奖作品获得快看给予的单行本、影视化、全球化开发等机会。

早在2017年,快看就于业内率先提出3S计划,提供Service(打造作者服务体系,包括签约作者的职业保障体系、为作者提供全产业链的商业开发)+Super (制造顶级漫画内容)+Star (培养漫画新星)。

从2018年起,快看在三年内投入5亿元人民币扶持创作,重点用于扶植漫画作者,制造精品内容。2021年快看在超额完成上一期3S计划的同时,宣布新一轮3S计划将在未来三年投入10亿元。

快看还通过KK学院、漫画家进校园活动、创作者沙龙等举措,网罗一批潜力创作者。同时,快看还在业内率先打造首个创作者职业保障体系,包括商业医疗保险、年度体检、全勤补贴、节假日福利、亲子福利等。

经过多方位的全面人才布局,快看注册创作者已超12万人,成为国漫新人出道第一站。

快看的国漫人才梯队,已经蔚然成型,我们可以预见将在不远的将来展现出巨大潜力。

同时,快看已与国内超过300家CP方达成合作,包括晋江、阅文等小说合作方及黑鸟社、原点格子、酷啊文化等漫画工作室,推动漫画生产的进一步专业化。

漫画付费变现

Piccoma之所以能成为“全球最赚钱”的漫画平台,最大原因当属日本市场成熟的漫画付费用户习惯。

Naver今年二季度披露的数据,颇能说明问题:

在Naver的漫画收入中,大约一半来自日本,约40%来自韩国,包括欧美在内的其他地区,MAU达到4300万超过日韩市场,收入贡献却只有10%。

在Naver Webtoon耕耘近20年的大本营韩国,2040万MAU对应付费用户数达到539.5万,付费率达到惊人的26.45%。同期美国市场的付费率仅为4.3%。

在日本市场,Naver(Line Manga + ebookJapan)有着最高水平的单个用户付费,ARPPU超过韩国地区表现,相当于美国地区的3-4倍,更是某些“其他”地区的12-16倍。

Piccoma在经过2020年的突飞猛进之后,收入增长逐渐放缓。今年8月被曝推迟上市进程,有权威媒体披露其增长势头已经放缓,营销和获客成本有所上升。

只要简单对比中日韩漫画平台的章节定价、内容尺度,我们就不难认识到,快看的用户付费率和ARPPU相比Piccoma差距不会太小,而且短期内难以追赶。

快看的财务数据目前不便公开,但陈安妮曾明确表示快看的漫画业务“两年前已经盈利”,而且国内漫画市场的潜力和价值还远未被充分挖掘。

随着Z世代人群的成长,当前国内内容付费市场已经形成一定基础。

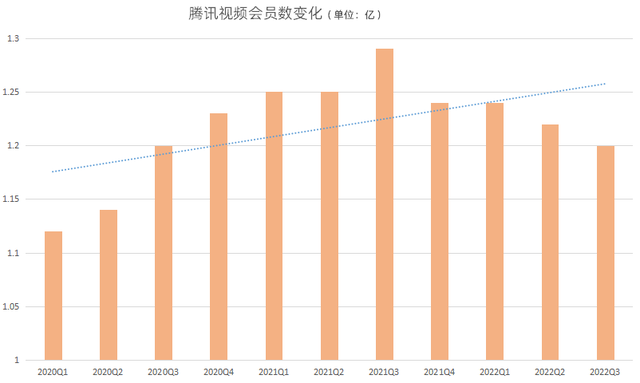

比如,腾讯视频、爱奇艺的付费会员数量都已突破1亿大关,B站的大会员数年保持增长。

由于国内漫画市场的发展,各大巨头纷纷增加投入。比如,2022年初字节跳动通过番茄小说收购了“一直看漫画”,后者数年前就开始在今日头条等字节系App中分发漫画内容。

根据快看披露的信息,今年上半年其漫画付费业务收入涨幅亦已超过100%。

漫画IP运营开发

也许是早已认清前端付费变现的瓶颈问题,快看几年前就开始发力IP开发,目前成绩颇多。

比如出版,快看的漫画图书今年签约首印量已超500万册。

IP运营开发方面,快看累计已有超过200部作品授权动画、影视等形式的改编,今年已有超过200部IP完成衍生品自主及授权开发。

漫画《快把我哥带走》,相继改编产出动画、电视剧和电影,2018年暑期上映的真人大电影成为同一档期爆款。快看在电影项目中担任联合出品方,深度参与剧本、演员、宣发等环节,证明了自己的实力。

Kakao旗下的漫画IP,2006-2020年已经改编65部,2021年还宣布将在今后的三年内改编65部。

“财大气粗”的Kakao,早年收购了CJ娱乐旗下的制作公司Mega Monster,第一部漫改剧是由鬼怪副CP组合李东旭和刘仁娜出演的《触及真心》,而后又制作了《契约友情》等,在竞争惨烈的韩剧领域未能引起太高的热度与传播。

由于动画和真人影视剧的投资巨大,快看主要以联合出品或授权方式参与。它的自制视听内容主要是其2021年首创的“漫剧”——单集3分钟左右的“视频漫画”。

陈安妮曾表示,“(漫剧)对漫画的价值是放大了IP的影响力,同时也提供一种新的体验形式,带来新的用户群体,然后从商业的角度讲,可能可以覆盖更多的动画的产业链,比如说CV、音乐,可能具备更多的衍生的商业价值。”

到今年7月,快看的漫剧上线一年后已经收获了20亿次播放量,商业模型初步成型。快看已经公布的信息还有两大漫剧厂牌,主打悬疑剧情的X剧场和主打科幻题材的K2剧场。

多元化的IP运营开发体系在快看上半年的业绩上亦做出了亮眼贡献,超过100%的IP开发版块收入增长,亦为放大国漫IP的商业价值注入强心剂。

全球化

今年3月,Piccoma 的欧洲子公司推出法国版Piccoma,到7月份作为法国最大文化活动之一日本博览会20周年的首个主要赞助商,开始了全面的推广。

Piccoma所属的Kakao,去年在英文内容平台领域大举并购,分别斥资5.1亿美元、4.4亿美元和3750万美元收购网络漫画平台Tapas、网络小说平台Raddish和玄幻小说平台Wuxiaworld。(回顾:10亿元并购与大裁员,韩漫整合走向全球市场)

快看的全球化业务起步虽并未如此高举高打,但经过前期的探索,其目前已经成为国漫出海的代表性平台之一。

快看在第一阶段的做法是内容出海。

自2018年起,快看便开始探索国漫出海路径,目前已经与超过100家海外发行渠道方达成合作,将450多部国漫作品输出海外,不少作品翻译成了12个主流语种(德俄法韩葡日泰西意印英越),覆盖近200个国家和地区。

今年以来,快看的独家作品包括《谷围南亭》《超能立方》《一代灵后》《万古神帝》《哑奴》《离婚申请》《小心被梦魔吃掉哦》《我来自游戏》《人鱼陷落》等,在日韩、东南亚、欧美市场的各大漫画平台上均持续位于多排行榜前列。

据统计,快看今年登上全球超过30个漫画平台各类排行榜TOP5的作品共计70余部,40多周中这些作品登榜次数超过450次。同时,多部国漫今年全球漫画付费流水已突破1000万元,《闪婚总裁契约妻》更是斩获了3400万元的好成绩。这意味着,国漫作品的情节、画风等均得到海外用户的好评,并愿意为之买单。

在积累了海量的海外用户画像、团队有了足够的准备之后,快看开始尝试平台出海,不久前推出了海外版APP—KK Comics,主攻英语圈的相关国家和地区,以北美为主,目前处于稳定增长期。

结语

当前的快看,距离超越Piccoma成为“全球最大”或者说“全球最赚钱”,还有很多道路要走。

一方面,Piccoma不是一个App在战斗,它依托的Kakao集团的实力,快看难以企及。

另一方面,国内漫画付费的用户习惯培育周期、海外市场探索中的文化差异问题,都可能会让快看向着目标前行带来艰难险阻。

但快看团队已经在朝着这一目标全力奔赴,在某些领域还取得了Piccoma所不具备的成绩。比如MAU 5000万的快看,其社区中已有超过25万个兴趣标签,约400个标签浏览量超过1亿。快看不只是一个内容分发平台,更是一个“超新Z世代”们社交互动的社区。

对于国内的漫画商业市场,陈安妮曾在3月份的一场直播中说到,国产漫画产业链在资本上的关注已经比过去好了很多,难点在于中国的漫画从业者不够多,“中国的很多父母不觉得漫画家是正经职业。漫画家坚持这份工作,一般而言要背负很多异样的眼光。首先要让漫画作者多,才会有更多作品,才会有更多用户来看,收入和商业化才会更多”。

她认为,如果国漫的作者不多,产业就会一直在死循环里。

快看要做和正在做的事情,是让更多人来画,“有足够多作品,就有更多人看,收入就提升,整个商业市场就扩大,我们就可以再有钱投资到找更多人画”。

对于超越Piccoma,陈安妮认为与中国的主要差异在于日韩的漫画付费习惯非常成熟,同时日韩漫画创作者的生态非常健康,但近年来国内的漫画从业者素养在逐渐提升,“未来最大的漫画平台一定是诞生在中国,到时候你就会发现国外现在很赚钱的平台其实是一个MVP——最小化尝试出来的产品,但是它需要在一个更大的用户环境中去迭代去进化。”