疫情带来两面影响。

作者:阿靓

(注:文中“动画产业市场”为广义上的动画市场,包括动画发行及各相关行业;“动画业界市场”为狭义上的动画市场,仅包括动画制作、创作的市场规模)

近日,日本动画协会发布了《日本动画产业报告2021》,详细分析了2020年的日本动画产业情况。

这一年,我们见证了《名侦探柯南 绯色的子弹》等几十部动画番剧和电影因制作和排期困难相继延期,线下活动随时随地延期或取消,影院限制人数甚至直接关闭。

但宅家需求又拉动着对于动画、玩具等的需要,制作困难也因适应了远程工作而逐渐解决,线上经济获得高速发展。

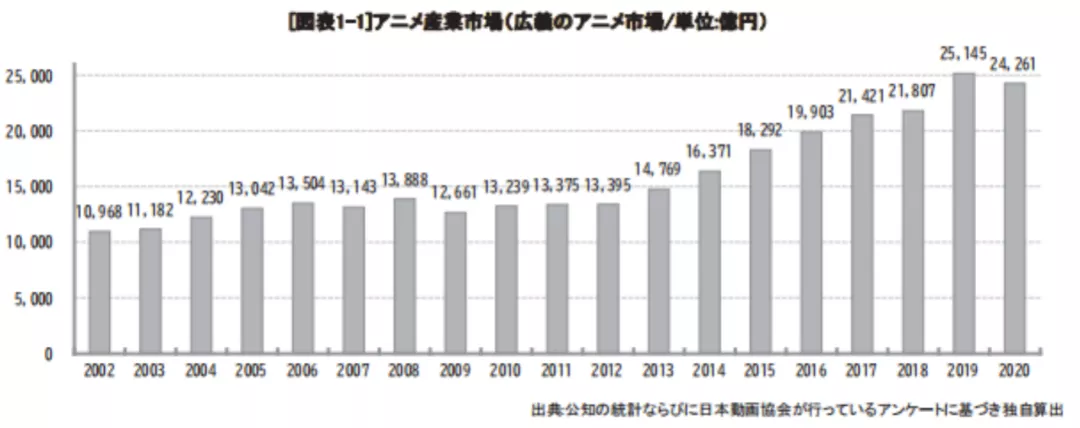

种种因素作用下,动画产业市场与业界市场还是遭遇了11年来的首跌,但幅度不大。2020年动画产业市场同比减少3.5%,为24261亿日元(折合人民币约1360亿元)。

在这特殊的一年,日本动画产业发生了哪些变化?

产业市场:《鬼灭之刃》电影力挽狂澜

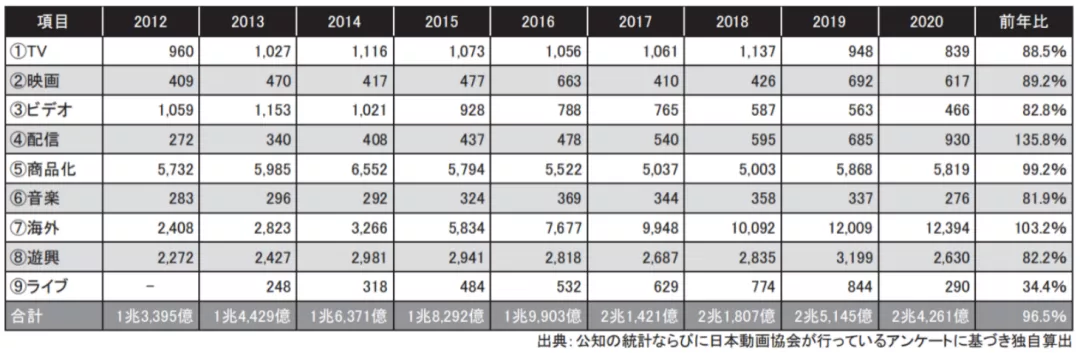

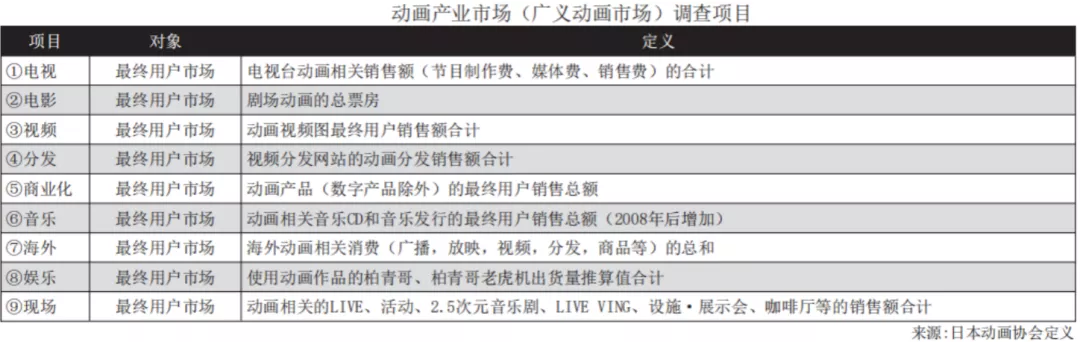

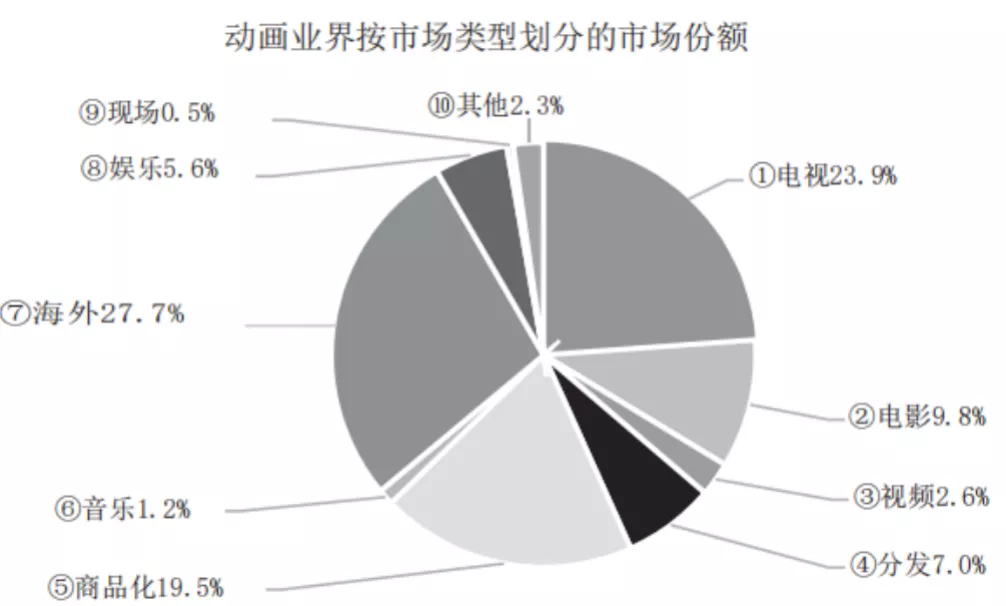

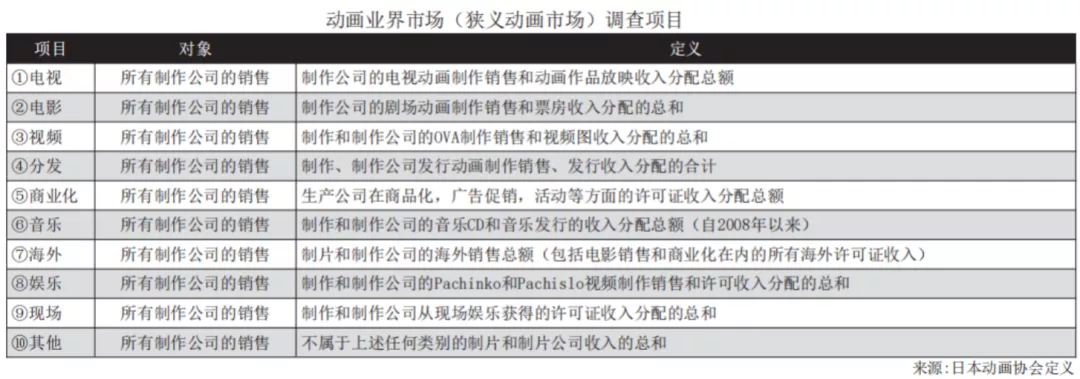

动画产业市场由9部分组成,分别是电视、电影、视频、分发、商业化、音乐、海外、娱乐、现场。整体来看,2020年只有分发(同比增长35.8%、245亿日元)和海外(同比增长3.2%、385亿日元)为正,其余各项均为负。整个动画产业市场同比缩减3.5%、884亿日元。

动画产业市场总体上看仍受疫情一定程度的影响,主要是音乐会、线下活动等现场娱乐方面。紧急事态宣言下,电影院和剧院无法正常开放,live现场同比暴减63.6%。

电影和live本应同样受到很大打击,但《剧场版 鬼灭之刃 无限列车编》以创下历代电影市场记录的热度让数据看起来好了很多——本该缩减一半的电影发行收入最终只减少了10%左右。

如果看2020年占2019年销售额的比重,电视为88.5%、视频为82.8%、音乐为81.9%,娱乐为82.2%,并不乐观。

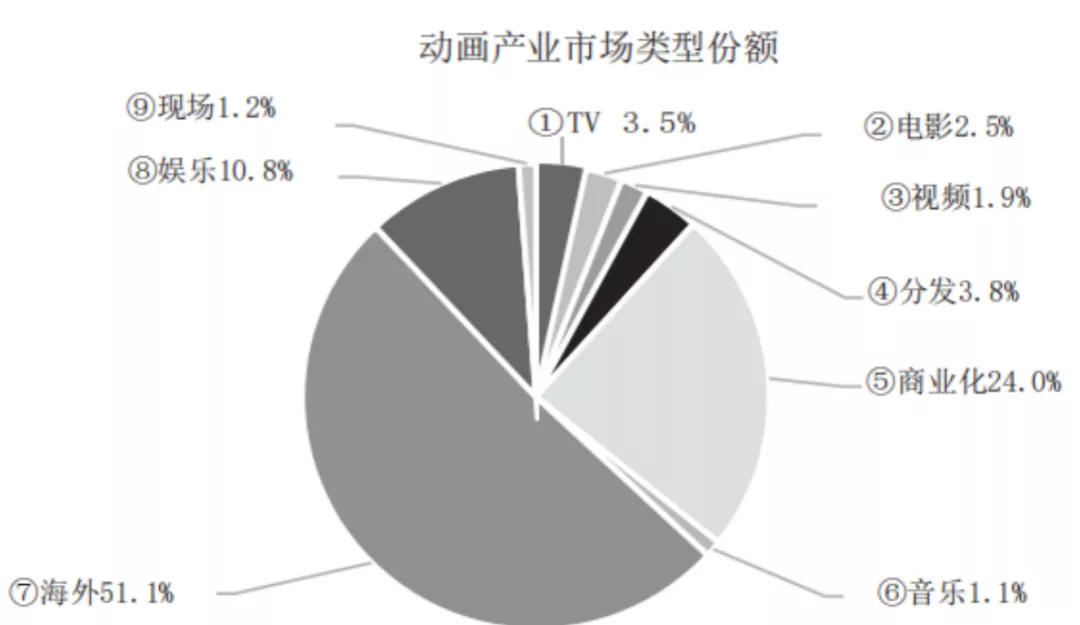

占总销售额1/4左右的商品化市场倒是很稳定,是2019年的99.2%。占1/2的海外市场也表现不错,同比增长3.2%。有这两项在。2020年动画市场总值总算控制在2019年的96.5%,没有出现断崖式下跌。

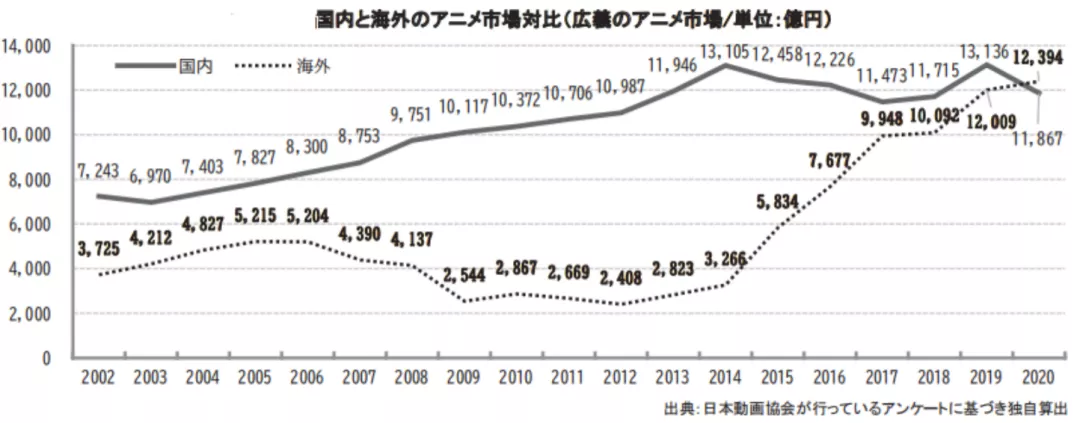

海外市场规模首次超过国内

2020年,日本动画海外市场首次超过国内市场。国内市场同比减少9.7%,为11867亿日元,而海外市场同比增长3.2%,为12394亿日元,占总规模的51.1%。

不仅是产业市场,业界海外市场同样创下新高:761亿日元,同比增长6.0%,是2012年的5倍。

其实海外市场自2015年以来就迅猛增长,原本预计在2019年就超过国内市场,如今也算“虽迟、但到”。近年来正版日本动画逐渐走到世界的各个角落,接触简单后,海外市场规模增加也是理所应当。但海外市场相较国内市场仅超出527亿日元,再加上偶发性的疫情,《报告》认为未来发展趋势应保守看待。

《报告》推测,网络游戏是疫情下海外市场仍能高速发展的主要因素之一。根据东映动画2021年3月期的数据,欧美的《龙珠》系列和亚洲的《灌篮高手》等APP游戏均表现良好,实现增收。

除了游戏,日本动画作品也保持着存在感。日本动画最大的两个海外市场北美和中国,各自的2020年动画排行榜上都有日本动画的身影。

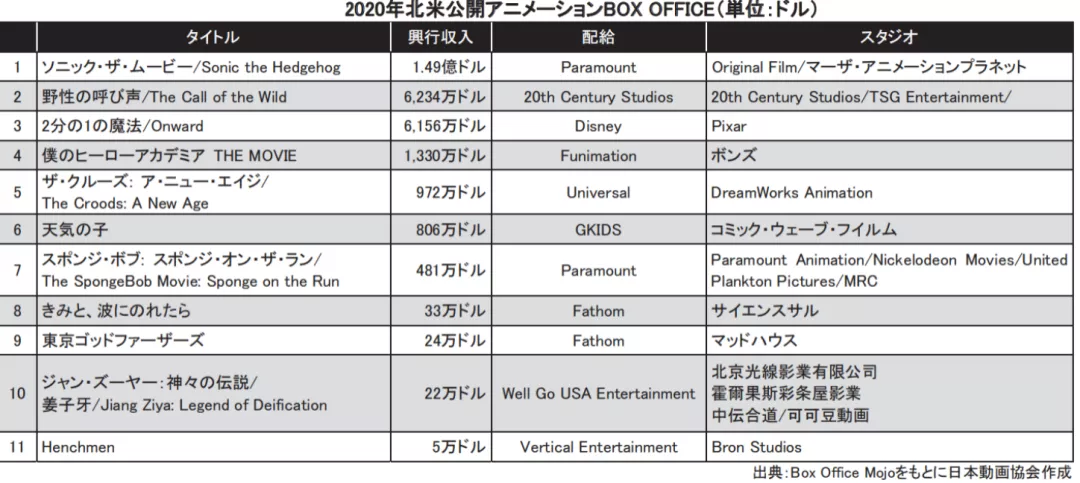

北美Box Office统计的动画电影前十名中有4部日本动画,分别为《我的英雄学院》、《天气之子》、《若能与你共乘海浪之上》和《东京教父》。《我的英雄学院》有1200块屏幕、《剧场版鬼灭之刃》有1200块屏幕长时间放映。

另外,机动战士高达手办也在北美3000家量贩店销售。

而猫眼统计的2020年中国动画电影前二十中有5部日本动画,分别为《数码宝贝大冒险》、《哆啦A梦 大雄的新恐龙》、《紫罗兰永恒花园 外传》、《海兽之子》和《宝可梦:超梦的逆袭·进化》。

随着全球化的日益紧密,日本动画行业与外界、特别是北美和中国的联系愈发紧密,动画产品不再日本单向输出。

例如北美受日本动画影响,基于日本动画漫画的实拍计划增加了,其中包括《你的名字》《进击的巨人》《我的英雄学院》《约定的梦幻岛》《海贼王》等知名作品。有消息称,《幽游白书》的实拍版预计将在2023年12月于Netflix上线。

2021年11月实拍的《星际牛仔》在Netflix上线,给这些计划增加了可信度。

异军突起的中韩两国动画作品近年来也在向日本市场试探。2019年的字幕版《罗小黑战记》为2020年上线的配音版《罗小黑战记》积累了高人气。2021年中国CG动画《白蛇:缘起》引发一波热潮,韩国恐怖动画《整形水》也上线日本市场。其中《罗小黑战记》的手绘2D技术很受瞩目。

有些日本公司看到了进口动画的商业利润。《罗小黑战记》和《天官赐福》由ANIPLEX负责,《白蛇缘起》是Bushiroad武士道,《整形水》则是TMS跟进分发。

再有就是在日本设立独立制作点,例如彩铅动画和北美的Crunchyroll,但这类是少数,生产目的也是面向本国粉丝生产作品。

目前日本国内动画市场的海外商业尚不发达,但假以时日可能会持续增长。

业界市场:制作时长与制作数量进一步减少

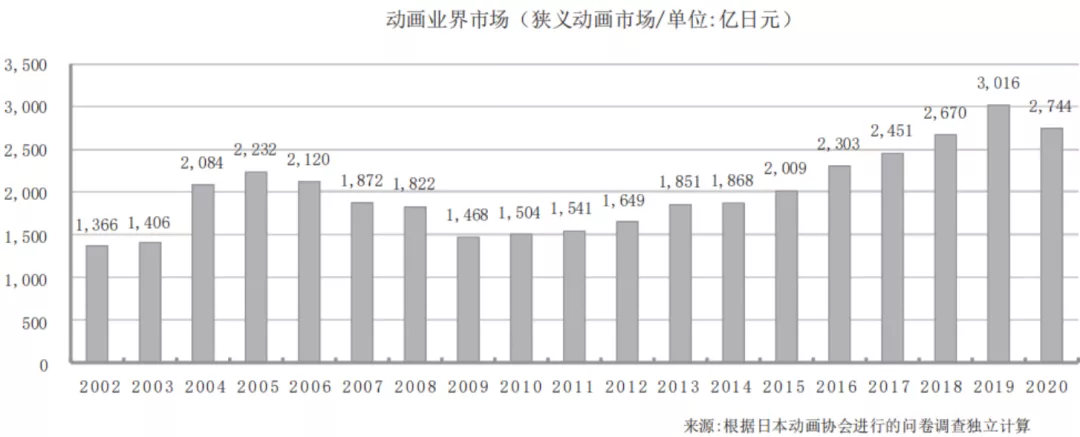

业界市场同样是11年以来首次下跌。受疫情影响,动画业界市场2020年同比减少9.0%,为2744亿日元,原因同样是作品制作方面的问题。

关于业界市场,日本动画协会的计算方法是“动画制作成本+业界附加价值”。据估算,在这2744亿日元中,有1000亿日元左右是动画成本,而剩下的1744亿日元则是业界的附加价值。而产业市场规模为24162亿日元,减去业界市场规模可知,产业中流通的附加价值是21517亿日元。

虽然这个比例是很高,但为什么日本始终没有出现迪士尼那样集制作与流通于一身的企业,仍是日本业界要思考的问题。

具体看各类型,业界市场今年唯一增长的是音乐,同比增长6.0%。而电影和live现场的制作公司亏损严重,电影同比减少30.9%,live现场同比减少64.3%。

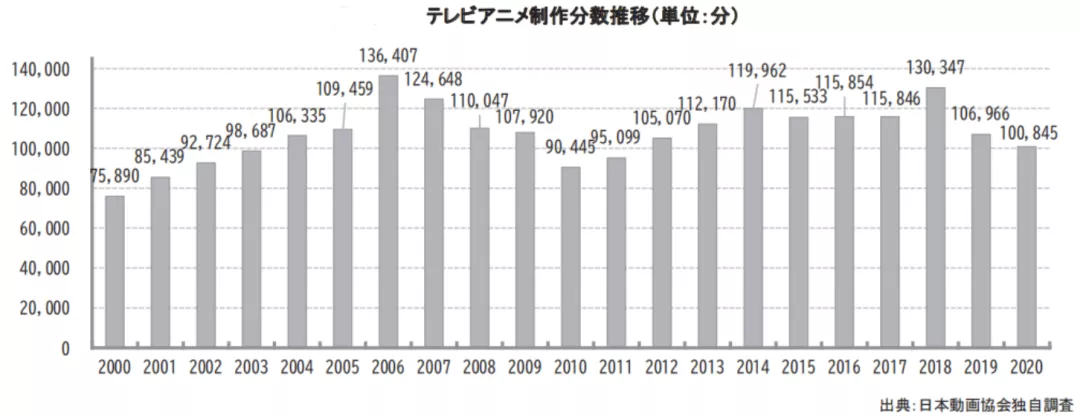

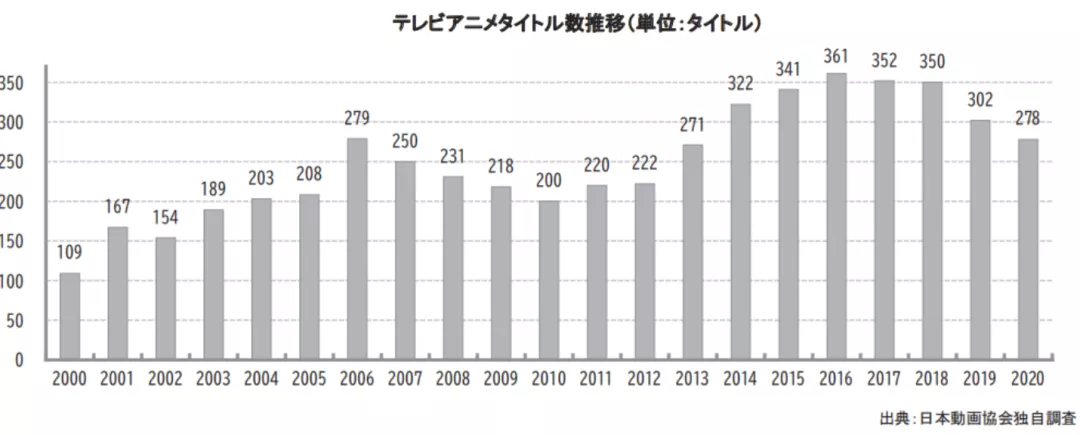

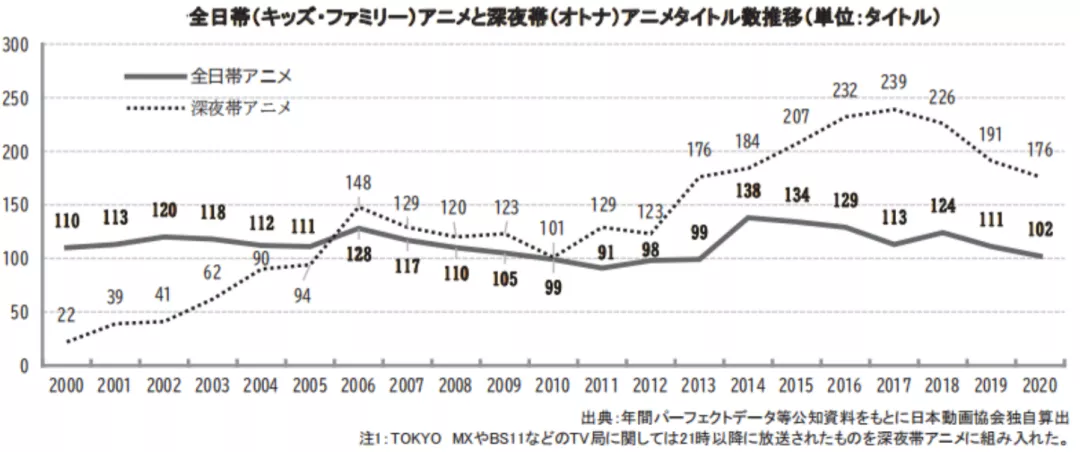

仅就动画而言,日本动画业界无论是在制作时长上还是在制作部数上都陷入颓势。电视动画制作时长同比减少5.7%,为100,845分钟,而制作部数为278部,同比减少8%。

电视动画制作时长的增长开始自90年代末深夜动画(即成人动画)的增加,2006年达到史上最多的136,407分钟,此后经历下降与上升。自2018年以来,不论是时长和数量都走下坡路。

不过《报告》认为,疫情过后制作时长还是会回升的。

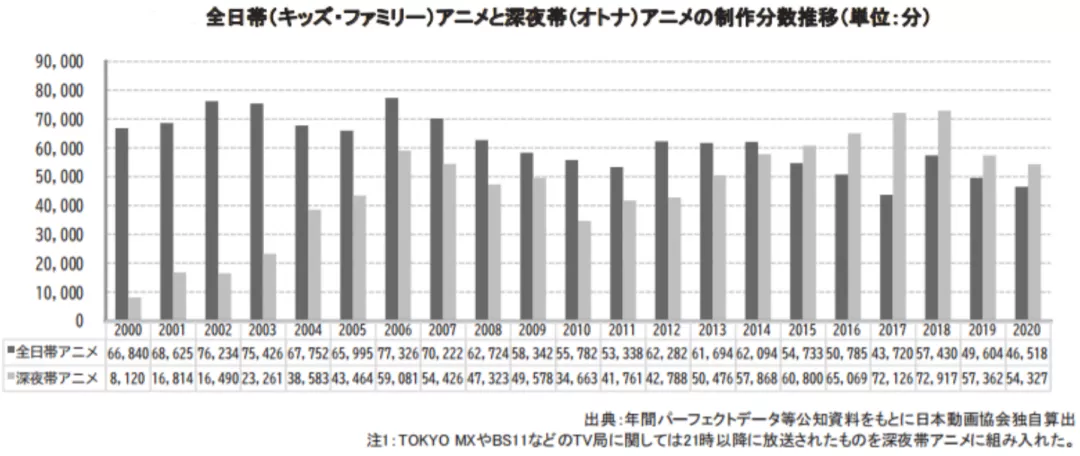

成人动画市场超过儿童·家庭向动画市场

成人动画在2006年时制作部数就超过了儿童·家庭向动画,2015年起,制作时长也反超了。事实上,15年前日本成人动画制作现场规模就已超过儿童·家庭向动画。

目前,成人动画在全世界内发展迅速,这对日本十分有利,日本的成人动画无论是创意还是人气度都有相当优势。但反过来看,儿童·家庭向动画前景堪忧。

Netflix与Sony:网络平台崛起

分发商业方面,网络平台近几年迅猛崛起,其代表就是一年做出40部作品的Netflix。疫情催发了这类平台,网络动画如鱼得水。

Netflix2015年进入日本市场,18年左右开始筹备“Netflix原创动画”,将作品与平台牢牢绑定。2020年是20部,2021年就达到了40部,Netflix与MAPPA等相关制作公司和CLAMP、太田垣康男等艺术家联系也愈发深化。Netflix不是单纯地购入作品,而是发展到了创造力的产出上。

这给Netflix带来不少好处,根据作品类型不同,Netflix可以拥有作品优先发布权、独占权、推进企划的权利,或者部分或全部出资来制作作品。

除了Netflix,索尼也有大动作:2020年末,索尼影视娱乐公司(Sony Pictures Entertainment Inc.)发表了并购日本动画海外最大播放平台商Crunchyroll的意愿,并与2021年8月以11亿7500万美元(约合1300亿日元)的价格完成并购,当时Crunchyroll拥有1亿2000万人的登录会员与超过500万人的付费会员。由此,索尼拥有了可以触到全世界的动画分发网络。

这项并购是通过索尼影视和ANIPLEX共同出资的美国法人Funimation Global完成的。哔哩哔哩持有这家公司4.98%(约为430亿日元)的股份。

除了Netflix和Crunchyroll,还有许多海外平台展现出对日本动画的强烈需求:Disney+2021年10月正式引入日本动画,独家上线《四叠半时光机》等作品。Amazon Prime Video、Hulu、Apple TV+和HBO max等平台也有通过出资等方式表现着关注。

在日本国内,U-NEXT获得软银支持,设立了专门的“动画任意看”事业。日本的网络动画平台虽然较外资发展迟一些,但仍有巨大潜力。

疫情的两面性:影响制作与拉动需求

日本动画协会例行调查了日本动画业界从业人员对于行业“景气感”的想法。虽然受到疫情影响,但从业人员的“景气感”并没有下降。

《报告》中展示了一部分业界员工的回答,例如“分发环境变好了,订单源源不断”、“作品和制作公司都在增加”、“制作费增加了,收入变好”等等。

从回答来看,“制作费有上升倾向”带来的收入增加让从业人员觉得情况还不错。并且不仅是制作费的增加,对于动画作品的预定数量也有增加。Netflix等大平台对于作品需求正急速增长。

这源于疫情下居家经济兴起,长时间待在家里的生活促进了人们对于动画作品的旺盛需求,需求上升,制作费也随之增加。

此外,业界已经渐渐适应与疫情共处。无论是远程工作,还是控制出勤比例、消毒工作环境,都已经常态化,成为生活的一部分。动画企业没有年初时那么慌张,居家经济看起来反而是动画业界的大好机遇。

总的来说,员工们对动画业界抱有积极态度,制作数量和制作费用的增加似乎也昭示着销售额的增加,但事实并非如此。

原因就在于大量作品的延期。2020年,包括《约定的梦幻岛2》、《五等分的新娘2》、《进击的巨人 最终季》等在内,大量动画作品一再延期,甚至形成连锁反应——无论是电视动画还是电影,新作延期之后,后继作品也只得跟着延期,这就变成恶性循环。

此外,作品上映延期意味着资金回笼延期,资金链的断裂对于公司运作来说并不是好事。

因此,虽然分发产业市场(总体收入)同比增长35.8%,但实际上由于新作减少,分发业界市场(动画工作室收入)是减少的。在制作费水涨船高的大背景下,对一些公司来说,这是雪上加霜的负担。

此外,2020年业界的产量与真正能呈现在观众面前的作品还是少了。中国动画外包公司与日本动画公司在2020年上半年都因为疫情原因,影响到了制作。当感染逐渐控制住后,下半年不再有这种问题,但总产量还是减了不少。

电视动画制作时长同比减少5.7%,为100845分钟;动画电影制作市场同比减少34.0%,为4,837分钟,这对有直接业务的公司打击巨大。

再有就是老生常谈的人才问题。少子高龄化和高门槛低稳定性的行业特性使得日本动画业界人才本就不足,再加上疫情营造的“不安”氛围,人才状况更是雪上加霜。

不过最近留学生、推特画师以及远程办公的海外从业人员有所增加,AI技术和CG技术使用趋势也逐渐加强,文化厅带动业界设立各种人才培养活动,成效已经初显,不知最终能否弥补行业人才缺口。

目前尚不能确定疫情到底何时结束,因此动画业界花样百出,例如今年3月举办的“Anime Japan2021”就是全线上活动,时长为2天,单日票价3800日元。

动画业界已经逐渐认识到了数字经济的重要性和高效率,今后即使疫情结束,关于线上的探索也仍将继续。但与此同时,日本动画业界尚不准备放弃粉丝经济,并期待在疫情过后让它复苏。